知っておきたい強制保険の基礎知識

保険を知りたい

強制保険って、どんな保険のことですか?

保険アドバイザー

強制保険とは、法律で加入することが決められていて、必ず入らなければならない保険のことだよ。例えば、自動車やバイクに乗る人は必ず自賠責保険に入らなければいけないんだ。

保険を知りたい

なるほど。でも、どうして必ず入らないといけないんですか?

保険アドバイザー

もしも事故を起こして誰かをケガさせてしまった場合、被害者の方をきちんと救済できるようにするためだよ。強制保険に入っていれば、被害者の方への治療費などを支払うことができるからね。

強制保険とは。

『法律で加入が義務づけられている保険』について説明します。このような保険は『強制保険』と呼ばれ、代表的な例として『自動車損害賠償責任保険』があります。

強制保険とは

強制保険とは、法律で加入が義務付けられている保険のことです。文字通り、私たちの意思とは関係なく、特定の条件に当てはまる人は必ず加入しなければなりません。これは、事故や災害といった不慮の出来事が起きた時に、被害を受けた方への迅速かつ確実な金銭的な補償を行うことを目的としています。また、このような制度によって、社会全体の安定を維持することも目指しています。

もし、加入が義務付けられているにも関わらず、強制保険に加入していないと、罰金やペナルティなどが科される可能性があります。ですから、どのような保険に加入することが法律で定められているのかを正しく理解しておく必要があります。

強制保険は、社会保障制度の重要な一部です。社会保障制度とは、私たちが安心して暮らせるように、国が様々な形で私たちを支える仕組みのことです。健康保険や年金保険、雇用保険なども、この社会保障制度に含まれます。強制保険も、これらと同じように、私たちが安心して日々を過ごせるようにするための基盤となっています。

では、なぜ強制保険が必要なのでしょうか?それは、万が一の事態に備え、被害を受けた方へ適切な補償を行う仕組みを整えるためです。法律によって加入が義務付けられているからこそ、被害を受けた方は、加害者が十分な経済力を持っていない場合でも、確実に補償を受け取ることができるのです。これは、被害を受けた方の生活の再建を支えるとともに、社会全体の秩序を守る上でも非常に大切なことです。

強制保険の種類は様々です。例えば、自動車を運転する人は自賠責保険、建物や家財を守るためには火災保険(地域によっては強制加入)への加入が必要です。それぞれの保険で補償の内容や金額、加入の手続きなどが異なりますので、詳しくは各保険を取り扱う会社や関連団体に問い合わせるようにしましょう。

| 強制保険の定義 | 目的 | 未加入の場合 | 強制保険の位置付け | 強制保険の必要性 | 強制保険の効果 | 強制保険の種類・例 |

|---|---|---|---|---|---|---|

| 法律で加入が義務付けられている保険 | 事故や災害の被害者への迅速かつ確実な金銭的補償、社会全体の安定維持 | 罰金やペナルティ | 社会保障制度の一部であり、安心して暮らせる基盤 | 万が一の事態に備え、被害者へ適切な補償を行う仕組みを整えるため | 加害者の経済力に関わらず、被害者は確実に補償を受けられ、生活再建と社会秩序の維持に貢献 | 自賠責保険(自動車)、火災保険(地域によっては強制)など。補償内容、金額、手続きは保険ごとに異なる。 |

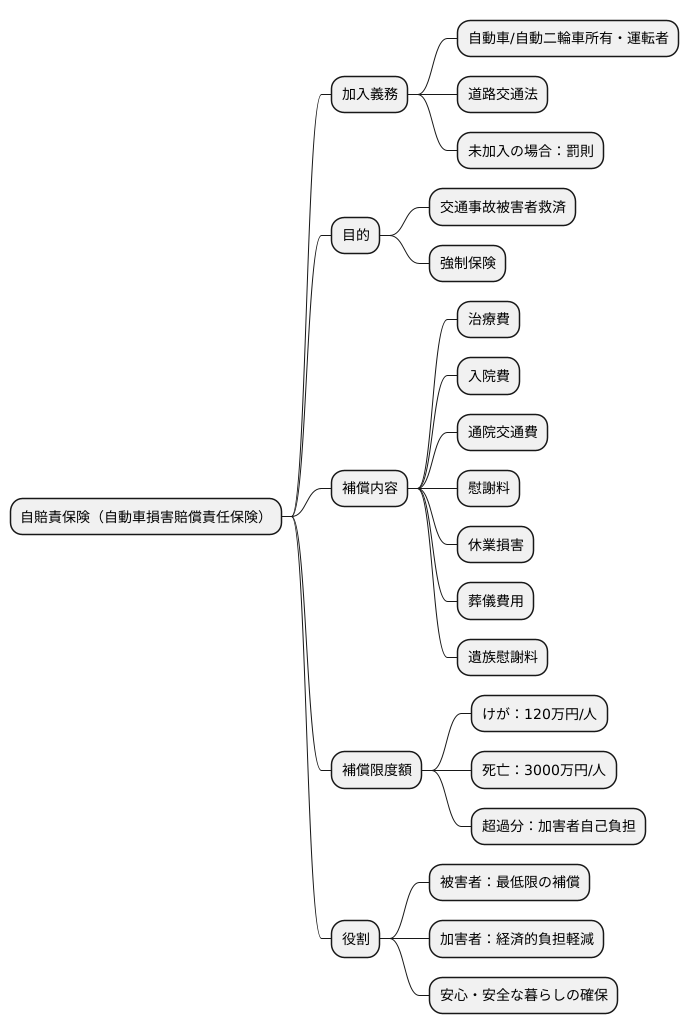

自賠責保険の役割

自動車や自動二輪車を所有し、運転する人は、自賠責保険(自動車損害賠償責任保険)への加入が法律で義務付けられています。これは、道路交通法という法律で定められており、加入していないと罰則が科せられる場合があります。自賠責保険は、交通事故の被害者を救済するための強制保険です。万が一、交通事故を起こしてしまい、相手にけがをさせたり、亡くならせてしまったりした場合、被害者の方への経済的な補償を行うという重要な役割を担っています。

具体的には、交通事故によってけがをした場合の治療費や入院費、通院にかかる交通費、慰謝料などが補償されます。また、事故が原因で仕事ができなくなった場合の収入の減少分も補償対象となります。さらに、不幸にも亡くなってしまった場合には、葬儀費用や遺族の方への慰謝料も支払われます。

自賠責保険は、被害者の方への最低限の補償を確保するための制度です。そのため、補償額には上限が設けられています。けがの場合、1人あたり最高120万円まで、死亡の場合は1人あたり最高3000万円までとなっています。もし、損害額がこれらの金額を超えた場合は、加害者の方が自己負担で支払う必要があります。

自賠責保険に加入していれば、事故の加害者になった場合でも、被害者の方に対して迅速かつ確実に補償を行うことができます。これにより、被害者の方の経済的な負担を軽くし、一日も早く元の生活に戻れるよう支援することが可能となります。また、加害者自身も、高額な賠償金を支払う必要がなくなるため、経済的な負担を軽減できます。このように、自賠責保険は、交通事故の被害者と加害者の双方を守ることで、私たちの暮らしの安全を守るための重要な役割を果たしていると言えるでしょう。

強制保険の加入確認

法律によって、私たち全員が加入しなければならない保険があります。それが強制保険です。この保険に入っていないと、罰則を受ける可能性があるので、必ず加入しているかを確認する必要があります。 自動車やバイクに乗る人は、自賠責保険への加入が義務付けられています。自賠責保険は、交通事故の被害者を救済するための重要な制度です。

自賠責保険の契約期間は決まっており、有効期限が来る前に更新手続きをしなければなりません。更新を忘れてしまうと、保険に入っていない状態になり、法律違反となってしまいます。万が一、その状態で事故を起こしてしまった場合、自分自身で多額の賠償金を支払わなければならない可能性があります。 事故の被害者への補償はもちろんのこと、自分自身を守るためにも、有効期限を確認し、余裕を持って更新手続きを行いましょう。

保険証券は、加入していることを証明する大切な書類です。大切に保管し、必要な時にすぐに提示できるようにしておきましょう。もし保険証券をなくしてしまった場合でも、保険会社に連絡すれば再発行してもらえますので、落ち着いて手続きを行いましょう。

万が一の事故に備え、常に強制保険に加入しているかを確認し、必要な手続きを忘れずに行うことが大切です。自分自身と周りの人の安全を守るためにも、強制保険への加入は必ず確認し、適切な対応を行いましょう。

| 保険の種類 | 対象者 | 目的 | 注意点 |

|---|---|---|---|

| 自賠責保険 | 自動車/バイク運転者 | 交通事故被害者の救済 |

|

強制保険と任意保険の違い

法律で加入が義務付けられている保険と、自分の意思で加入するかどうかを選べる保険があります。これらの違いを正しく理解することは、いざという時の備えとしてとても大切です。

まず、法律で加入が義務付けられている保険は、強制保険と呼ばれています。これは、国民生活の安定を守るために設けられています。例えば、自動車を所有している人は、自賠責保険と呼ばれる強制保険に加入しなければなりません。この保険は、交通事故で被害者が出た場合に、その人の治療費などを保障するものです。

一方、自分の意思で加入する保険は、任意保険と呼ばれています。任意保険は、強制保険ではカバーしきれない部分を補うためのものです。例えば、自動車保険の場合、自賠責保険は被害者に対する人身事故の保障が中心ですが、自分の車の修理費や、同乗者の怪我の治療費などは対象外です。このような場合に備えて、任意保険に加入することで、より手厚い保障を受けることができます。

任意保険は、様々な種類があり、保障の範囲や金額を自由に選ぶことができます。そのため、自分の状況やリスクに合わせて、必要な保障内容を検討することが重要です。例えば、小さなお子さんがいる家庭では、万が一の事故に備えて、入院費や手術費などを保障する医療保険への加入を考えるかもしれません。また、持ち家のある人は、火災や地震などの災害に備えて、火災保険や地震保険への加入を検討するでしょう。

強制保険は最低限の保障を提供するものであり、任意保険はそれを補完し、より充実した保障を自分で作り上げていくものです。両者をうまく組み合わせることで、安心して暮らせる環境を築くことができるでしょう。

| 項目 | 強制保険 | 任意保険 |

|---|---|---|

| 加入 | 法律で義務付けられている | 自分の意思で選択 |

| 目的 | 国民生活の安定 | 強制保険ではカバーしきれない部分を補う |

| 例(自動車) | 自賠責保険(被害者の人身事故) | 車両保険、搭乗者傷害保険など |

| 保障内容 | 最低限の保障 | 状況やリスクに合わせて自由に選択 |

| その他 | 様々な種類があり、保障範囲や金額を自由に設定可能 |

まとめ

人生における様々な危険や不測の事態は、誰にでも起こりうるものです。そんな予期せぬ出来事から、私たち自身や家族を守るための仕組みが保険です。保険には、加入が法律で定められている強制保険と、個人の選択で加入する任意保険の二種類があります。

まず、強制保険について説明します。強制保険は、国民の生活を守るための社会的な制度です。法律によって加入が義務付けられており、加入していない場合は罰則が科せられることもあります。代表的な例として、自動車やバイクを運転する際に加入が義務付けられている自賠責保険(自動車損害賠償責任保険)があります。これは、交通事故の被害者に最低限の補償を必ず提供するためのものです。万が一、交通事故を起こしてしまい、相手に怪我をさせてしまった場合でも、自賠責保険に加入していれば、被害者の方への治療費などの補償を速やかに行うことができます。これにより、被害者の救済と加害者側の経済的な負担の軽減を図ることができます。

次に、任意保険について説明します。任意保険は、強制保険では補償されない範囲をカバーするために、個人の必要に応じて加入するものです。例えば、自動車保険の場合、自賠責保険では補償されない車両の修理費用や、事故によって物損が発生した場合の補償などを任意で追加することができます。また、火災保険や生命保険、医療保険なども任意保険に該当し、個々の状況や将来設計に合わせて、必要な保障内容を選択することができます。

保険は、将来の不安を軽減し、安心して暮らすための支えとなるものです。強制保険は社会全体の安全を守るための重要な役割を果たし、任意保険は個々のニーズに合わせてより手厚い備えを実現します。それぞれの役割を理解し、自身にとって必要な保険を選ぶことが大切です。また、社会情勢や生活環境の変化に応じて、定期的に保険内容を見直すことも重要です。

| 保険の種類 | 説明 | 例 | 目的・効果 |

|---|---|---|---|

| 強制保険 | 法律で加入が義務付けられている保険。国民の生活を守るための社会的な制度。未加入の場合、罰則が科せられることも。 | 自賠責保険(自動車損害賠償責任保険) | 交通事故の被害者への最低限の補償を提供。被害者の救済と加害者側の経済的な負担の軽減。 |

| 任意保険 | 強制保険では補償されない範囲をカバーするために、個人の必要に応じて加入する保険。 | 自動車保険(車両の修理費用、物損)、火災保険、生命保険、医療保険など | 個々の状況や将来設計に合わせて、必要な保障内容を選択。将来の不安を軽減し、安心して暮らすための支え。 |