業務使用の自動車保険:徹底解説

保険を知りたい

先生、「業務使用」って、どういう意味ですか?

保険アドバイザー

簡単に言うと、契約した自動車を仕事でいつも使っている状態のことだよ。例えば、毎日営業車で外回りしているとか、配達でトラックを使っているといった場合だね。

保険を知りたい

たまにしか使わない場合は、業務使用とは言わないんですか?

保険アドバイザー

そうだよ。「定期的かつ継続して」業務に使っている場合のことを指すので、たまにしか使わない場合は業務使用には該当しないんだ。自家用車として使った時の条件で保険が適用されることになるね。

業務使用とは。

「保険」の言葉で『業務使用』とは、契約した自動車をいつも決まったように、そしてずっと仕事で使うことを指します。

業務使用の定義

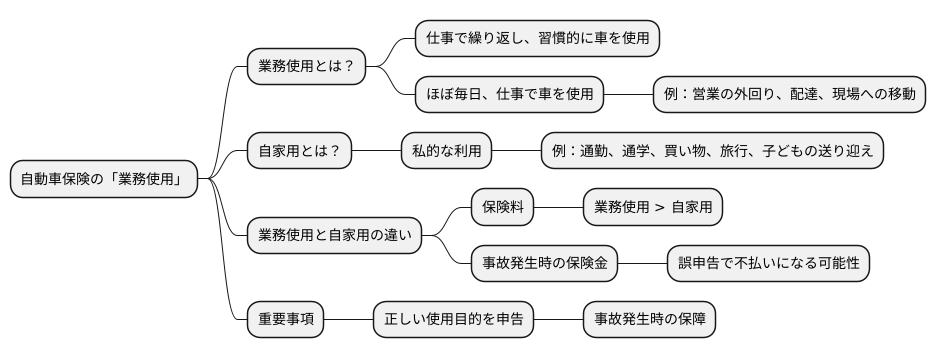

自動車保険を選ぶ際、「業務使用」とは何かを正しく理解することが大切です。これは、契約する自動車を仕事のために繰り返し、そして習慣的に使うことを指します。毎日同じように車を使う仕事での使用が、まさにこの「業務使用」にあたります。

例えば、会社の営業担当者がお客様を訪問するために毎日車を使っている場合や、配達業者が荷物を運ぶために毎日車を使っている場合は、業務使用とみなされます。また、建築現場に向かうために毎日車を使う建設作業員や、不動産の物件案内で車を使う営業担当者なども、業務使用に該当します。このように、仕事のためにほぼ毎日車を使うという点が重要です。

一方で、通勤や通学のために車を使う場合や、休日に買い物や旅行などの趣味の外出で車を使う場合は、業務使用にはあたりません。これらは私的な利用とされ、一般的には「自家用」として扱われます。また、子どもの送り迎えや、家族での外出なども業務使用には含まれません。

業務使用と自家用では、保険料が異なるのが一般的です。業務使用の場合、事故が起こる可能性が高いため、自家用よりも保険料が高く設定されていることが多いです。そのため、契約時に車の用途を正しく申告することが重要になります。

もし、車の用途を誤って申告し、実際は業務使用なのに自家用として契約していた場合、事故が起きた際に保険金が支払われない可能性があります。これは、契約内容と実際の車の使用状況が一致しないためです。万が一に備えて、正しい車の使用目的を保険会社に伝えるようにしましょう。自動車保険は、万が一の事故に備える大切なものです。契約内容をよく理解し、適切な保険に加入することが、安全で安心なカーライフを送るために不可欠です。

業務使用の具体例

仕事で車を使う場合、どのような場合が「業務使用」にあたるのか、具体例を挙げて説明します。顧客を訪問する、例えば得意先へ営業に向かう、あるいは打ち合わせに出かけるといった場合がまず挙げられます。また、商品を顧客へ届ける、現場へ移動するといった場合も業務使用です。建設現場に向かう、修理に向かう、あるいは介護の仕事で利用者の家を訪問するといった場合も含まれます。これらはすべて、仕事として車を使う場面であり、定期的・継続的に車を使うことが特徴です。

例えば、不動産会社で働く人が、お客さんに物件を案内するために運転するケースを考えてみましょう。これはまさに業務使用にあたります。また、建築会社で働く人が、工事現場に資材を運ぶためにトラックを運転する場合も、業務使用です。介護の仕事で、高齢者の自宅を訪問する際にも、車を使っているなら業務使用と見なされます。

一方で、休日に私的な買い物へ行くため、あるいは家族旅行で車を使う場合は、業務使用にはあたらず、私用となります。このように、車を使う目的によって、業務使用かどうかが決まります。自分の車の使用状況をきちんと把握し、保険会社へ正確に伝えることが重要です。もし、業務使用にあたるにもかかわらず、私用として保険に加入していると、事故が起きた際に保険金が支払われない可能性があります。ですから、自分の車の使用目的をよく考え、適切な保険に加入するようにしましょう。

| 車の使用目的 | 業務使用 | 具体例 |

|---|---|---|

| 顧客訪問 | ○ | 得意先への営業訪問、打ち合わせ、商品配送 |

| 現場移動 | ○ | 建設現場への移動、修理現場への移動、介護サービス利用者の自宅訪問 |

| 私的な買い物 | × | 休日の買い物、家族旅行 |

保険料への影響

自動車保険の掛け金は、車の使い道によって変わってきます。普段使いの自家用車として使う場合と、仕事で使う業務用として使う場合では、掛け金に差が出ます。一般的には、仕事で使う車の方が、普段使いの車よりも掛け金が高くなります。

これは、仕事で車を使う場合、運転する機会が多くなり、事故が起こる危険性も高くなると考えられるからです。例えば、毎日長い距離を運転する営業の仕事の場合、週末にしか運転しない人に比べて、事故に遭う可能性は高くなります。毎日何時間も運転すれば、それだけ事故に遭う機会も増えるからです。また、仕事で複数の場所を回る場合、慣れない道を運転することもあり、これも事故の危険性を高める要因となります。

こうした理由から、保険会社は仕事で使う車に対して、普段使いの車より高い掛け金を設定しています。事故が起きた時に支払うお金が多くなる可能性が高いからです。

掛け金は、車の種類や運転する人の年齢、運転の経験年数などによっても変わります。しかし、車を使う目的が仕事か普段使いかという点は、掛け金に大きな影響を与えます。そのため、少しでも掛け金を安くしたい場合は、自分の車の使い道を正しく伝え、自分に合った保険を選ぶことが大切です。もし、普段使いの車として契約しているにもかかわらず、実際には仕事で使っている場合、万が一事故が起きた時に、保険金が支払われない可能性もあります。ですから、保険の契約内容をよく確認し、不明な点があれば保険会社に問い合わせることが重要です。

| 車の使用目的 | 保険料 | 事故リスク | 運転頻度 | 運転場所 |

|---|---|---|---|---|

| 普段使い(自家用) | 低い | 低い | 低い(例:週末のみ) | 慣れた道が多い |

| 仕事(業務用) | 高い | 高い | 高い(例:毎日長距離) | 慣れない道も多い |

告知義務の重要性

{車を所有し、自動車保険に加入する際には、必ず守らなければならない大切なルールがあります。それが告知義務です。}これは、保険会社との契約にあたり、車の利用状況など、重要な事項を包み隠さず正確に伝える義務のことです。

自動車保険の告知義務で特に重要なのは、車の使用目的です。主に仕事で車を使うのか、それとも通勤や買い物など、自分の生活で使うのかによって、保険料や補償内容が変わってきます。仕事で車を使うことを「業務使用」といい、自分の生活で使うことを「自家用」といいます。

もし、業務使用なのに自家用として契約した場合、これは告知義務違反となります。告知義務違反は、万が一事故を起こした際に、保険金が支払われないという重大な事態を招く可能性があります。「週に数回だけ仕事で使うから」「少しだけだから」といった軽い気持ちで事実を隠しても、告知義務違反とみなされる可能性があります。たとえ小さなことでも、契約内容と事実が異なっていれば、それは告知義務違反です。

保険会社は、契約者が告知した内容に基づいて、事故発生率やリスクを評価し、保険料を計算します。そのため、正しい情報を提供することは、適正な保険料を支払うためにも、また、いざという時にきちんと保険金を受け取るためにも非常に重要です。

告知義務違反が発覚した場合、契約が解除されるだけでなく、将来、他の保険会社で自動車保険に加入しようとした際に、不利な条件を提示されたり、加入を断られたりする可能性も出てきます。ですから、自動車保険に加入する際は、どんなに小さなことでも、事実をありのままに伝えることが大切です。分からないことや不安なことがあれば、保険会社に相談し、納得した上で契約を結ぶようにしましょう。

| 項目 | 内容 |

|---|---|

| 告知義務 | 保険会社との契約にあたり、車の利用状況など、重要な事項を包み隠さず正確に伝える義務 |

| 車の使用目的 | 主に仕事で車を使う「業務使用」と、通勤や買い物など自分の生活で使う「自家用」があり、保険料や補償内容が変わる。 |

| 告知義務違反の例 | 業務使用なのに自家用として契約した場合。たとえ小さなことでも、契約内容と事実が異なっていれば告知義務違反となる。 |

| 告知義務違反の重大性 | 事故を起こした際に、保険金が支払われない可能性がある。 |

| 保険料の算定 | 保険会社は、契約者が告知した内容に基づいて、事故発生率やリスクを評価し、保険料を計算する。 |

| 正しい情報提供の重要性 | 適正な保険料を支払うため、いざという時にきちんと保険金を受け取るために重要。 |

| 告知義務違反が発覚した場合 | 契約が解除されるだけでなく、将来、他の保険会社で自動車保険に加入しようとした際に、不利な条件を提示されたり、加入を断られたりする可能性がある。 |

| 注意点 | どんなに小さなことでも、事実をありのままに伝える。分からないことや不安なことがあれば、保険会社に相談し、納得した上で契約を結ぶ。 |

適切な保険選び

くるまの保険を選ぶときには、自分のくるまの使い方に合ったものを選ぶことが大切です。たとえば、仕事でくるまを使う場合は、仕事での使用に対応した保険に入らなければなりません。ふだん使い用の保険では、仕事中の事故が保障されないことがあります。保険会社によっては、仕事専用の保険を用意しているところもあります。それぞれの保険の内容や料金を比べ、自分に一番合ったものを選びましょう。

保険の選び方がわからないときは、保険を扱っているお店や保険会社の担当の人に相談してみましょう。専門の人は、一人ひとりの状況に合わせて最適な保険をすすめてくれます。保険の内容が難しくてわからない場合や、どの保険を選べばいいのかわからない場合は、専門の人に相談するのがおすすめです。

仕事でくるまを使う頻度が高い人は、仕事用の保険に入った方が安心です。もしもの事故のときに、ちゃんと保障を受けられるようにしておきましょう。

また、保険を選ぶ際には、事故を起こしてしまったときの修理費用だけでなく、相手への賠償責任も考慮に入れる必要があります。相手をケガさせてしまった場合や、相手の車などを壊してしまった場合、高額な賠償金を支払わなければならない可能性があります。このような場合に備えて、十分な賠償責任額を設定しておくことが大切です。

保険料だけで選ぶのではなく、保障内容もきちんと確認しましょう。必要な保障が不足していると、いざというときに困ることになります。自分の状況やニーズに合った保険を選ぶことが、安心・安全なカーライフを送る上で重要です。色々な保険会社を比べて、自分にぴったりの保険を見つけましょう。

| ポイント | 説明 |

|---|---|

| 車の使用用途に合った保険を選ぶ | 仕事で車を使う場合は、仕事での使用に対応した保険に加入する必要がある。普段使い用の保険では、仕事中の事故が保障されない場合がある。 |

| 保険選びに迷ったら専門家に相談 | 保険を扱っているお店や保険会社の担当者に相談することで、自分に最適な保険を選べる。 |

| 仕事で車を使う頻度が高い人は仕事用保険 | 仕事で車を使う頻度が高い人は、仕事用の保険に入った方が安心。 |

| 賠償責任も考慮 | 事故を起こしてしまったときの修理費用だけでなく、相手への賠償責任も考慮に入れる。十分な賠償責任額を設定することが大切。 |

| 保障内容の確認 | 保険料だけで選ぶのではなく、保障内容もきちんと確認する。必要な保障が不足していると、いざというときに困る。 |