3等級ダウン事故を理解する

保険を知りたい

先生、『3等級ダウン事故』ってよく聞くんですけど、どういう意味ですか?

保険アドバイザー

自動車保険で保険金を使うような事故を起こすと、翌年の等級が下がって保険料が高くなってしまうことがあるんだよ。その中でも、3等級下がる事故のことを『3等級ダウン事故』と言うんだ。

保険を知りたい

事故を起こすと、必ず3等級下がるんですか?

保険アドバイザー

いいや、必ずしもそうとは限らない。事故の状況や保険会社によって、1等級ダウンや2等級ダウンの場合もあるし、等級が下がらないケースもあるんだよ。3等級ダウンは、事故の中でも比較的大きな事故だった場合に適用されることが多いんだ。

3等級ダウン事故とは。

「保険」について、『3等級ダウン事故』という言葉があります。これは、保険金を受け取った場合、次の年の等級が3つ下がる事故のことを指します。この等級は、個人の契約で使われるもので、会社などでまとめて契約しているものには適用されません。

等級ダウン事故とは

自動車を所有し、運転する人々にとって、自動車保険は欠かせないものです。自動車保険には事故を起こした際に保険金が支払われるだけでなく、事故の発生状況に応じて翌年度の保険料が変動する仕組みがあります。この仕組みはノンフリート等級制度と呼ばれ、事故を起こすと等級が下がり、それに伴って保険料が上がります。この事故による等級の降下を、等級ダウン事故と言います。

等級ダウン事故には、1等級ダウン、3等級ダウン、6等級ダウンといった種類があり、事故の状況によってどの等級に該当するかが決まります。例えば、電柱やガードレールへの衝突など、自分自身で起こした単独事故や、物損事故で修理費用がそれほど高額ではない場合は1等級ダウンとなることが多いです。一方、物損事故でも修理費用が高額になった場合や、人身事故を起こしてしまった場合は3等級ダウンとなる可能性が高くなります。さらに、相手方に怪我をさせてしまったり、死亡事故を起こしてしまった場合は、6等級ダウンという最も重い等級ダウンとなってしまいます。

3等級ダウン事故は、1等級ダウンと6等級ダウンの間に位置し、比較的大きな事故を起こした場合に適用されることが多いです。具体的には、物損事故で相手方の車両を大きく損傷させてしまった場合や、人身事故で相手方が通院が必要な程度の怪我を負ってしまった場合などが該当します。3等級ダウン事故では、翌年度の保険料が大幅に上昇するため、家計への負担も大きくなってしまいます。そのため、日頃から安全運転を心がけ、事故を起こさないようにすることが大切です。また、万が一事故を起こしてしまった場合は、落ち着いて保険会社に連絡し、適切な指示を仰ぎましょう。保険会社は事故の状況を詳しく確認し、必要な手続きを案内してくれます。

| 等級ダウンの種類 | 事故の状況 | 保険料への影響 |

|---|---|---|

| 1等級ダウン |

|

保険料が少し上がる |

| 3等級ダウン |

|

保険料が大幅に上がる |

| 6等級ダウン |

|

保険料が最も大幅に上がる |

3等級ダウンの具体例

自動車保険の等級は、事故の発生状況によって変動します。中でも3等級下がる事故は、保険料への影響が大きいため、どのような場合に該当するのか具体的に理解しておくことが大切です。大きな損害を与えた事故は、3等級ダウンの対象となる可能性が高いと言えるでしょう。

最も典型的なのは、高額な物損事故です。例えば、追突事故を起こし、相手の車が大きく損傷した場合、修理費用が数百万円にのぼるケースも珍しくありません。このような高額な修理費用が発生した場合、3等級ダウンとなる可能性が高まります。

また、人身事故も3等級ダウンの対象となる可能性があります。特に、相手が重傷を負った場合や、死亡事故を引き起こしてしまった場合は、ほぼ確実に3等級ダウンとなるでしょう。相手への補償が大きくなるほど、等級への影響も大きくなる傾向があります。

さらに、自身に過失がない場合でも、3等級ダウンとなるケースがあります。例えば、相手が無保険車で事故を起こした場合や、ひき逃げに遭ってしまった場合などです。このような場合、自身で保険を使うことになり、結果として等級が下がる可能性があります。

このように、3等級ダウンとなる事故には様々なケースが考えられます。高額な物損事故や人身事故はもちろんのこと、自身に過失がない場合でも等級が下がる可能性があることを覚えておきましょう。日頃から安全運転を心がけ、事故のリスクを減らすことが重要です。また、万が一事故に遭ってしまった場合は、落ち着いて保険会社に連絡し、適切な対応を取りましょう。保険の内容をしっかりと理解し、備えておくことも大切です。

| 事故の種類 | 詳細 | 等級ダウン |

|---|---|---|

| 高額な物損事故 | 追突事故で相手の車が大きく損傷し、修理費用が高額になる場合など | 3等級ダウンの可能性大 |

| 人身事故 | 相手が重傷を負った場合や死亡事故 | 3等級ダウンの可能性大(重傷・死亡時はほぼ確実) |

| 過失がない事故 | 相手が無保険車、ひき逃げなど | 3等級ダウンの可能性あり |

保険料への影響

交通事故を起こすと、保険の等級が下がり、保険料が上がってしまいます。3等級下がってしまうと、その影響は家計に大きな負担となるほど深刻です。事故の大小に関わらず、等級が3つ下がるということは、支払う保険料が上がることを意味します。

具体的には、数万円から、場合によっては数十万円も保険料が上がってしまうことがあります。値上がり幅は、加入している保険会社や契約内容、事故の状況などによって変わってきます。しかし、どの場合でも、家計への影響は無視できないほど大きくなります。

特に、運転免許を取って間もない若い運転者や、これまで無事故で高い等級を維持してきた運転者にとっては、3等級ダウンによる保険料の値上がりはより深刻な問題となります。長年かけて積み上げてきた等級が、たった一度の事故で大きく下がり、その結果、保険料が大幅に上がってしまうからです。

そのため、日頃から安全運転を心がけ、事故を起こさないようにすることが何よりも大切です。周りの状況をよく確認し、交通ルールを守り、常に安全を意識して運転しましょう。また、ドライブレコーダーを設置するなど、事故の証拠を残せるようにしておくことも有効な手段です。

万が一、事故を起こしてしまった場合は、すぐに保険会社に連絡し、状況を詳しく説明しましょう。保険会社の担当者に相談することで、適切な対応策を知ることができ、保険料の値上がりを少しでも抑えられる可能性があります。また、事故後の対応によっては、等級ダウンを避けられる場合もありますので、落ち着いて行動することが重要です。

| 交通事故の影響 | 具体的な内容 |

|---|---|

| 保険等級のダウン | 事故の大小に関わらず3等級ダウン |

| 保険料の値上がり | 数万円~数十万円の値上がり幅 (保険会社、契約内容、事故状況による) |

| 深刻な影響を受ける人 | 若い運転者 無事故で高等級の運転者 |

| 事故防止策 | 安全運転 交通ルールの遵守 ドライブレコーダーの設置 |

| 事故発生時の対応 | 保険会社への連絡 状況説明 担当者への相談 |

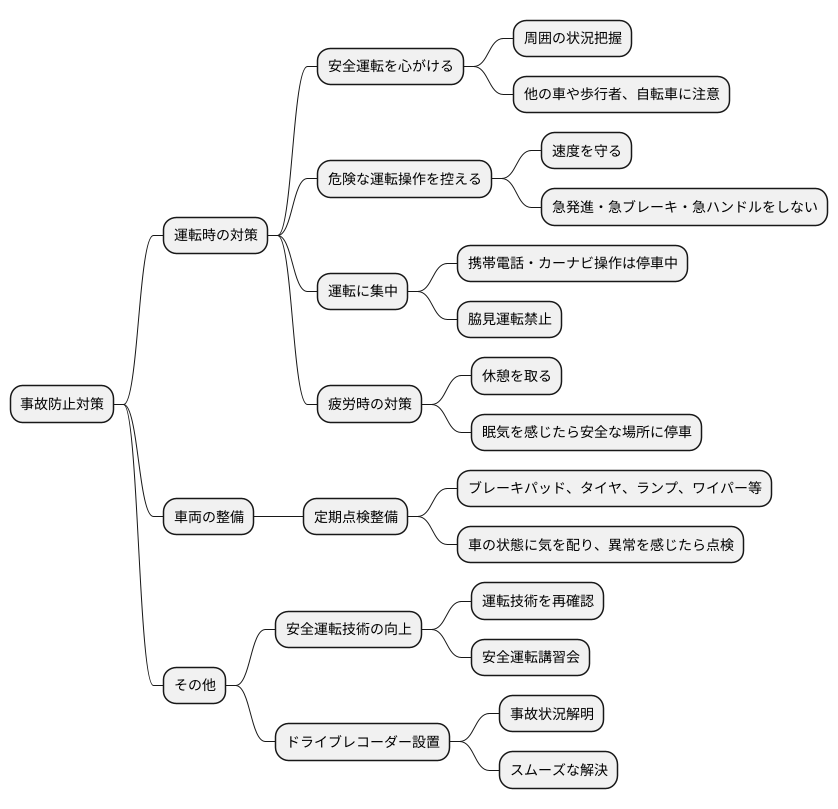

事故を防ぐための対策

自動車の事故は、自分だけでなく、周囲の人々にも大きな影響を与えてしまうため、事故を起こさないように普段から気を配ることが何よりも大切です。事故を防ぐための対策として、安全運転を心がけることは基本中の基本です。運転中は、周囲の状況をしっかりと把握し、他の車や歩行者、自転車などに注意を払いましょう。また、決められた速度を守り、急発進や急ブレーキ、急ハンドルといった危険な運転操作は控えましょう。運転に集中するために、携帯電話の使用やカーナビの操作などは停車中に行うようにし、脇見運転は絶対にやめましょう。長時間の運転で疲れを感じた場合は、無理をせず、休憩を取ることも重要です。居眠り運転は大変危険ですので、少しでも眠気を感じたら安全な場所に車を停めて休息しましょう。

自動車の定期的な点検整備も事故防止に繋がります。ブレーキパッドやタイヤの溝、ランプ類、ワイパーなど、安全に運転するために必要な部品の状態を常に良好に保つことは、ドライバーの責任です。整備不良が原因で事故を起こしてしまうと、大きな損害に繋がる可能性があります。日頃から車の状態に気を配り、異常を感じたらすぐに整備工場で点検してもらうようにしましょう。

安全運転の技術を高めることも、事故防止に効果的です。自動車学校で運転技術を再確認する、あるいは安全運転講習会に参加するなど、積極的に運転技術の向上に努めましょう。最近では、ドライブレコーダーの設置も事故防止に役立ちます。万が一事故に巻き込まれた場合、ドライブレコーダーの記録が事故状況の解明に役立ち、スムーズな解決に繋がることもあります。これらの対策をしっかりと行い、安全な自動車運転を心がけましょう。

事故後の対応

もしもの時に備え、事故が起きてしまった場合の対応について、詳しくご説明します。まずは落ち着いて行動することが大切です。事故の大小に関わらず、慌てずに適切な処置を行いましょう。

人身事故の場合、何よりもまず負傷者の救護を最優先します。周りの安全を確認した上で、負傷者の状態を確認し、必要な応急処置を施します。そして、速やかに救急車を要請し、救急隊員に状況を説明します。負傷者がいない場合でも、事故の規模によっては救急車を呼ぶ必要があるかもしれません。判断に迷う場合は、ためらわずに救急車を呼びましょう。

次に、警察へ連絡し、事故発生の事実を届け出ましょう。事故の状況、発生場所、相手方の情報などを正確に伝え、警察官の指示に従います。この際、自分の連絡先や加入している保険会社名、証券番号も忘れずに伝えましょう。また、可能であれば、事故現場の状況を写真や動画で記録しておきましょう。現場の状況、車の損傷状態、道路標識、ブレーキ痕など、詳細な記録が後々の事故処理に役立ちます。

事故現場での対応が終わったら、速やかに加入している保険会社に連絡し、事故の状況を報告します。事故の日時、場所、相手方の情報、事故の状況などを詳しく伝えましょう。保険会社は、状況に応じて適切なアドバイスや手続きの案内をしてくれます。示談交渉や保険金請求の手続きも、保険会社の指示に従って進めましょう。保険金請求に必要な書類なども、保険会社から案内がありますので、確認し準備を進めましょう。

事故直後は、精神的に動揺してしまうことも少なくありません。しかし、冷静さを保ち、一つ一つ手順を踏んで対応することで、事態を悪化させることなく解決に繋がります。もし、ご自身で対応に不安がある場合は、弁護士や専門家などに相談することも検討してみましょう。

Auto Amazon Links: プロダクトが見つかりません。