車両保険:愛車を守る安心の備え

保険を知りたい

車両保険って、自分の車が壊れたときに保険金がもらえるんですよね?でも、どんなときでもお金がもらえるんですか?

保険アドバイザー

いい質問ですね。車両保険は、交通事故で自分の車が壊れたときに修理代を補償してくれる保険です。ただし、どんなときでも補償されるわけではありません。例えば、駐車場で自分の不注意で車をぶつけてしまった場合は、車両保険で補償されないこともあります。事故の状況によって補償されるかどうかが決まります。

保険を知りたい

なるほど。じゃあ、例えば、台風で車が壊れたときは、車両保険は使えるんですか?

保険アドバイザー

台風などの自然災害で車が壊れた場合は、車両保険の『車両危険担保特約』というオプションに加入していれば補償されます。車両保険には、事故による損害を補償する基本的な部分と、オプションで追加できる補償があります。台風や洪水、落石など、自然災害による車の損害を補償してほしい場合は、車両危険担保特約をつける必要があります。

車両保険とは。

自分の車が事故で壊れたときに、修理するためのお金を出す保険について説明します。これは車両保険と呼ばれています。

車両保険とは

車両保険とは、自分自身の車が交通事故で損害を受けた際に、修理費用を補償してくれる保険です。これは、自分が事故を起こしてしまった場合だけでなく、相手の過失で事故に巻き込まれた場合でも、自分の車の修理費用を負担してくれるので、大きな安心感につながります。

思わぬ事故によって発生する経済的な負担を軽くし、大切な車をしっかりと守るための備えとして、非常に重要な役割を果たします。例えば、電柱に衝突してしまったり、駐車場で他の車にぶつけられてしまったり、台風で車が水に浸かってしまったりした場合でも、車両保険に加入していれば修理費用をカバーすることができます。修理費用以外にも、車が完全に壊れてしまい修理が不可能な場合には、時価額相当の保険金を受け取ることができます。

車両保険は、大きく分けて一般型と限定型に分類されます。一般型は、自分の過失による事故だけでなく、相手の過失による事故、台風や洪水などの自然災害、飛び石やいたずらなど、幅広い事故を補償します。一方、限定型は、主に相手の過失による事故や自然災害など、限定された事故のみを補償します。一般型の方が補償範囲は広いですが、保険料は高くなります。限定型は保険料を抑えることができますが、補償範囲は狭くなります。どちらのタイプを選ぶかは、自分の運転状況や車の使用頻度、そして経済的な状況などを考慮して決めましょう。

車両保険は、自分自身の運転だけでなく、相手の不注意による事故もカバーしてくれるため、まさに万が一の際に頼りになる存在と言えるでしょう。車両保険に加入することで、安心して運転を楽しむことができ、日々の暮らしにおける危険への備えとして、検討する価値は大いにあります。ただし、保険料は車の車種や年式、運転者の年齢などによって変わるため、自分に合った保険を選ぶことが大切です。保険会社に相談して、自分のニーズに合った最適なプランを選びましょう。

| 種類 | 補償範囲 | 保険料 |

|---|---|---|

| 一般型 | 自分の過失による事故、相手の過失による事故、自然災害、飛び石、いたずらなど、幅広い事故を補償 | 高 |

| 限定型 | 主に相手の過失による事故や自然災害など、限定された事故のみを補償 | 低 |

補償の範囲

自動車を所有する上で、万が一の事故や災害に備えて加入する車両保険。その補償範囲は大きく分けて三つの種類があります。それぞれの特徴を理解し、自分に合った保険を選ぶことが大切です。

まず、最も幅広い補償を提供するのが「一般車両保険」です。これは、他の車との衝突や接触事故はもちろん、自分自身の不注意による単独事故、さらには当て逃げによる被害も補償対象となります。また、盗難や火災、爆発といった予期せぬ出来事、いたずらによる落書きなど、様々なリスクから愛車を守ってくれます。そのため、万が一の際に備えたいという方には最適と言えるでしょう。

次に、「エコノミー車両保険」は、一般車両保険よりも補償範囲を絞り、保険料を抑えたタイプです。具体的には、単独事故や当て逃げによる損害は補償されません。しかし、他の車との衝突や接触事故、盗難、火災、爆発、落書きなどは補償対象となります。そのため、保険料を抑えつつ、ある程度の補償は確保したいという方に適しています。

最後に、「車両危険限定特約」は、補償範囲を限定することで、最も保険料が安価に設定されているのが特徴です。火災や爆発、盗難といった大きな災害や、台風、洪水、落雷などの自然災害による被害は補償されますが、事故による損害は補償されません。そのため、とにかく保険料を抑えたい、自然災害による被害のみを補償したいという方に向いています。

このように、車両保険には様々な種類があり、それぞれ補償範囲と保険料が異なります。ご自身の運転状況や車の価値、そして予算などを考慮し、最適な補償範囲を選択することが大切です。各保険会社の提供するサービス内容を比較検討し、納得のいく保険選びを心掛けましょう。

| 保険の種類 | 補償範囲 | 特徴 | おすすめ |

|---|---|---|---|

| 一般車両保険 | 衝突・接触事故、単独事故、当て逃げ、盗難、火災、爆発、落書きなど | 最も幅広い補償 | 万が一の際に備えたい方 |

| エコノミー車両保険 | 衝突・接触事故、盗難、火災、爆発、落書きなど (単独事故、当て逃げは除く) | 一般車両保険より補償範囲を絞り、保険料を抑えたタイプ | 保険料を抑えつつ、ある程度の補償は確保したい方 |

| 車両危険限定特約 | 火災、爆発、盗難、自然災害 (事故による損害は除く) | 補償範囲を限定し、最も保険料が安価 | とにかく保険料を抑えたい、自然災害による被害のみを補償したい方 |

保険料の決め方

自動車保険の料金は、様々な要因を元に決められます。まるでパズルのピースのように、複数の要素が組み合わさって最終的な金額が決まるのです。

まず、お車の情報が大切です。車種や年式、型式によって料金が変わります。新しい車や高価な車ほど修理費用が高くなるため、保険料も高くなる傾向があります。また、同じ車種でも、事故を起こしやすいとされる車は保険料が高く設定されることもあります。

次に、運転する人の情報も重要です。年齢や免許証の色、過去の事故歴などが考慮されます。若い運転者や、過去に事故を起こしたことがある運転者は、統計的に事故を起こす可能性が高いとされるため、保険料が高くなる傾向にあります。また、免許証の色が青色(優良運転者)である場合は、割引が適用されることもあります。

さらに、保険の契約内容も保険料に影響します。具体的には、補償の範囲や自己負担額の設定が挙げられます。事故が起きた際に、幅広い範囲で補償を受けられるように設定すると、保険料は高くなります。逆に、補償の範囲を狭く設定すると、保険料は安くなります。また、自己負担額を高く設定すれば、保険料は安くなりますが、事故の際に自己負担する金額が増えることになります。

これらの要素を総合的に見て、保険会社はそれぞれの契約者に対して適切な保険料を計算します。同じ車に乗っていても、運転する人や契約内容によって保険料が変わることを覚えておきましょう。

最後に、保険会社によって保険料の設定は異なります。そのため、複数の保険会社の商品を比較検討し、ご自身の状況に合った最適なプランを選ぶことが大切です。インターネットで簡単に比較できるサイトもありますので、ぜひ活用してみてください。

| 要素 | 詳細 |

|---|---|

| お車の情報 | 車種、年式、型式など。新しい車や高価な車、事故を起こしやすいとされる車は保険料が高くなる傾向。 |

| 運転する人の情報 | 年齢、免許証の色、過去の事故歴など。若い運転者や事故歴のある運転者は保険料が高くなる傾向。優良運転者(免許証の色が青色)は割引適用。 |

| 保険の契約内容 | 補償範囲、自己負担額など。幅広い補償は高額、狭い補償は安価。自己負担額が高いほど保険料は安価になるが、事故時の自己負担額は増加。 |

| 保険会社 | 会社によって保険料の設定が異なるため、比較検討が重要。 |

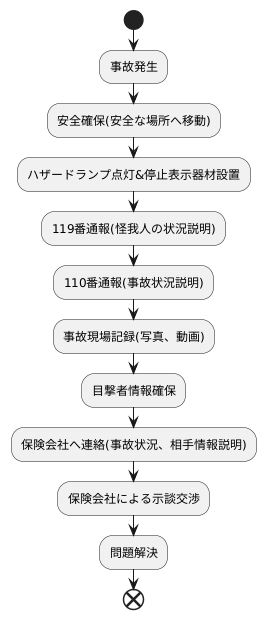

事故対応の手順

交通事故は、いつどこで起こるか予測できません。そのため、もしもの時に慌てないよう、日頃から対応手順を確認しておくことが大切です。事故に遭ってしまったら、まずは落ち着いて周りの安全を確認しましょう。道路の真ん中など危険な場所にいる場合は、速やかに安全な場所に移動します。そして、二次的な事故を防ぐため、ハザードランプを点灯し、停止表示器材(三角表示板など)を設置します。けが人がいる場合は、すぐに救急車を呼び、119番通報します。その際、事故の場所や状況、けが人の人数や状態を正確に伝えましょう。同時に、警察への通報(110番)も必要です。警察は事故現場の状況確認や、事故原因の調査を行います。

事故の記録は、後の示談交渉などで非常に重要になります。スマートフォンのカメラなどで、事故現場の状況を写真や動画で記録しておきましょう。電柱や標識、路面の状況など、事故に関わると思われるものは出来るだけ広く撮影するのが良いでしょう。また、目撃者がいる場合は、氏名と連絡先を聞いておくことも大切です。

事故現場での対応が終わったら、速やかに加入している保険会社に連絡しましょう。事故の日時や場所、状況などを詳しく説明します。相手がいる事故の場合は、相手の氏名、連絡先、車のナンバーなども伝えましょう。保険会社は、事故の状況に応じて適切な助言や対応をしてくれます。示談交渉を代行してくれるため、示談の経験がない方でも安心して手続きを進めることができます。示談が成立するまでには時間がかかる場合もありますが、保険会社の担当者に相談しながら、落ち着いて対応しましょう。事故後の対応は複雑な場合もありますので、保険会社の担当者の指示に従って行動することが大切です。迅速かつ正確な対応をすることで、問題の早期解決につながります。

保険選びのポイント

自動車の保険を選ぶ際には、いくつかの大切な点に気をつけなければなりません。まず、自分の車の使い道や運転する回数、普段車を停めておく場所などをよく考えて、必要な補償の範囲を決めることが重要です。例えば、毎日車を使う人と、週末だけ車を使う人では、必要な補償の範囲が違ってきます。通勤で毎日長距離運転する人は、事故に遭う確率も高くなるため、手厚い補償が必要となるでしょう。一方、週末の買い物にしか車を使わない人は、それほど高い補償は必要ないかもしれません。

次に、保険料と補償内容の釣り合いを考えることも大切です。無理なく払える金額で、必要な補償を受けられる計画を選ぶようにしましょう。保険料が安くても、いざという時に必要な補償が受けられなければ意味がありません。また、保険料が高くても、必要以上の補償がついている場合、無駄な出費となる可能性があります。そのため、複数の保険会社を比べて、それぞれの良い点と悪い点を理解することが重要です。最近は、インターネットで簡単に保険を比べられる便利な場所も増えてきました。これらの情報を活用して、自分に一番合った保険を見つけるようにしましょう。

さらに、保険会社の信頼性や事故対応の早さも忘れてはいけない大切な点です。評判の良い保険会社を選ぶことで、もしもの時も安心して対応を任せられます。事故が起きた時、迅速かつ丁寧な対応をしてくれる保険会社であれば、不安な気持ちも和らぐでしょう。インターネット上には、各保険会社の評判や口コミを掲載しているサイトも多数あります。これらの情報を参考に、信頼できる保険会社を選ぶようにしましょう。保険は、万が一の時の備えです。しっかりと比較検討し、自分に最適な保険を選びましょう。

| 検討項目 | 詳細 |

|---|---|

| 必要な補償範囲 | 車の使用頻度、運転距離、駐車場所などに基づき、必要な補償範囲を決定する。毎日長距離運転する人は手厚い補償が必要だが、週末のみの使用であれば高額な補償は不要かもしれない。 |

| 保険料と補償内容のバランス | 無理なく支払える保険料で、必要な補償を受けられるプランを選ぶ。保険料が安くても必要な補償がなければ意味がない一方、高額な保険料で過剰な補償も無駄になる。複数の保険会社を比較し、最適なバランスを見つける。 |

| 保険会社の信頼性と事故対応 | 信頼できる保険会社を選び、事故発生時の迅速で丁寧な対応を期待する。インターネットで評判や口コミを参考に、信頼できる保険会社を選択する。 |

まとめ

自動車を所有する上で、もしもの事故に備える車両保険は大切な役割を担います。予期せぬ事故は、愛車だけでなく家計にも大きな負担をかける可能性があります。そのため、自分に合った車両保険を選ぶことは、安心・安全な暮らしを守る上で欠かせません。

車両保険には様々な種類があり、補償範囲や保険料もそれぞれ異なります。例えば、自分の車だけでなく、相手の車や物、人への損害を補償する対物賠償や対人賠償、搭乗者傷害など、様々な補償があります。自分の車の修理費用だけを補償するタイプや、事故による様々な損害を幅広く補償するタイプなど、補償の範囲によって保険料も変わってきます。そのため、自分の運転頻度や車の価値、そして家計の状況などをよく考えて、最適なプランを選ぶ必要があります。

また、保険を選ぶ際には、事故対応の手順についても確認しておきましょう。事故が起きた場合は、速やかに保険会社に連絡し、必要な手続きを行うことが大切です。警察への連絡や事故状況の記録、修理工場の手配など、事故後の対応は複雑な場合もあります。そのため、事前に事故対応の手順を把握しておけば、いざという時に慌てずに済みます。

車両保険は複雑な商品であり、補償内容や特約など、理解するのが難しい部分もあるかもしれません。少しでも疑問に思うことがあれば、遠慮なく保険会社の担当者に相談しましょう。専門家のアドバイスを受けることで、自分にぴったりの保険を選び、安心してカーライフを楽しむことができるでしょう。車両保険は、万が一の事故から私たちを守ってくれる大切な備えです。しっかりと理解し、準備しておくことで、より豊かなカーライフを送ることができるでしょう。

| 車両保険の重要性 | 種類と補償内容 | 保険料の決定要素 | 事故対応 | 相談の推奨 |

|---|---|---|---|---|

| もしもの事故に備え、愛車と家計を守る |

|

|

|

疑問点は保険会社の担当者に相談 |