保険契約者保護:その仕組みと役割

保険を知りたい

先生、「保険契約者保護基金」って、保険会社が倒産したときにお金がもらえる制度のことですよね?

保険アドバイザー

お金がもらえるというのは少し違いますね。破綻した保険会社の契約を他の会社が引き継げるように、お金の援助をするための制度です。保険契約を引き継ぐ会社がないと、この基金は役に立たないという問題がありました。

保険を知りたい

なるほど。でも、結局は保険契約を引き継ぐ会社が現れなければ意味がないってことですか?

保険アドバイザー

その通りです。そのため、その後「保険契約者保護機構」という組織に変わりました。この機構は、破綻した会社の契約を引き継ぐ会社が現れなくても、契約者を保護するために必要な資金援助を行います。

保険契約者保護基金とは。

「保険」について説明します。「保険契約者保護基金」という言葉を聞いたことがありますか?これは、保険会社が倒産しそうな時、契約者である皆さんを守るために作られたしくみです。平成8年4月に保険業法という法律が変わり、この基金ができました。しかし、この基金は、倒産した保険会社を引き受ける会社がないと役に立たないという問題がありました。そこで、平成10年6月に法律が再び変わり、「保険契約者保護機構」という新しいしくみに変わりました。この機構は、保険会社が倒産した場合、契約者を守るためのお金を出してくれるところです。生命保険会社と損害保険会社では、それぞれ別の機構が担当しています。

制度の起源

保険契約者保護制度は、保険会社が倒産した場合に契約者を保護するための仕組みです。この制度は、金融システムの安定化を目指した平成八年四月の保険業法改正によって生まれた保険契約者保護基金がもとになっています。当時の日本では、金融機関の経営不安が社会問題となっており、保険会社も例外ではありませんでした。人々が安心して保険に加入できるよう、万が一保険会社が倒産した場合でも契約を守ることが求められていたのです。

そこで創設されたのが保険契約者保護基金で、破綻した保険会社の契約を他の健全な保険会社に引き継いでもらうことで、契約者の権利を保護することを目的としていました。しかし、この制度には大きな欠点がありました。それは、破綻した保険会社の契約を引き受ける保険会社が現れなければ制度が機能しないという点です。倒産した会社の負債を引き受けるのは大きな負担となるため、他の保険会社は敬遠しがちでした。これでは、いざという時に契約者が守られる保証がなく、制度の実効性が疑われていました。

この問題点を解決するために、制度の大幅な見直しが必要となりました。破綻した保険会社の負債を誰がどのように負担するのか、公平でかつ確実な仕組みを作る必要がありました。また、制度を維持するための費用をどのように確保するかも重要な課題でした。これらの課題を解決するために、様々な議論が重ねられ、現在の保険契約者保護制度へとつながっていくことになります。この制度は、契約者が安心して保険に加入できる環境を整備するために、今もなお進化を続けています。

| 制度名 | 目的 | 問題点 | 課題 |

|---|---|---|---|

| 保険契約者保護基金 | 破綻した保険会社の契約を他の健全な保険会社に引き継ぎ、契約者の権利を保護する | 破綻した保険会社の契約を引き受ける保険会社が現れなければ制度が機能しない |

|

| 保険契約者保護制度 | 契約者が安心して保険に加入できる環境を整備する | – | – |

機構への改組

保険契約を守るためのしくみは、時代とともに変わってきました。かつては保険契約者保護基金という組織がありましたが、いくつかの問題を抱えていました。そこで、より確実な契約者保護を実現するために、平成十年六月、保険業法が改正され、保険契約者保護基金は保険契約者保護機構へと生まれ変わりました。これが、機構への改組です。

この改組によって、保険会社が万が一破綻した場合でも、契約者の皆さんの不安を少しでも和らげることができるようになりました。以前の基金は、破綻した保険会社の契約を他の健全な保険会社に移す橋渡しをするだけでした。しかし、新しい機構は、破綻した保険会社に直接お金を貸し出すことができるようになりました。

この仕組の変更は、保険契約者にとって非常に大きなメリットです。仮に、破綻した会社の契約を引き受けてくれる保険会社が見つからない場合でも、機構が資金援助を行うことで、契約者の皆さんの保険契約を守ることができるようになったからです。つまり、保険会社が倒産しても、機構が支えることで、契約が守られるという、より安心できる仕組みになったのです。

さらに、保険契約者保護機構は、生命保険会社が加入する生命保険契約者保護機構と、損害保険会社が加入する損害保険契約者保護機構の二つに分かれています。これは、生命保険と損害保険では、事業のやり方や抱えている危険の性質が大きく異なるためです。それぞれの特性に合わせた、よりきめ細やかな対応をするために、二つの機構に分かれているのです。このように、機構への改組は、契約者保護をより強化するための重要な一歩となりました。

| 項目 | 変更前(保険契約者保護基金) | 変更後(保険契約者保護機構) | メリット |

|---|---|---|---|

| 役割 | 破綻した保険会社の契約を他の健全な保険会社に移す橋渡し | 破綻した保険会社に直接お金を貸し出す | 保険会社が倒産しても契約が守られる |

| 機構 | 一括 | 生命保険契約者保護機構と損害保険契約者保護機構の二つ | 生命保険と損害保険のそれぞれの特性に合わせた、よりきめ細やかな対応 |

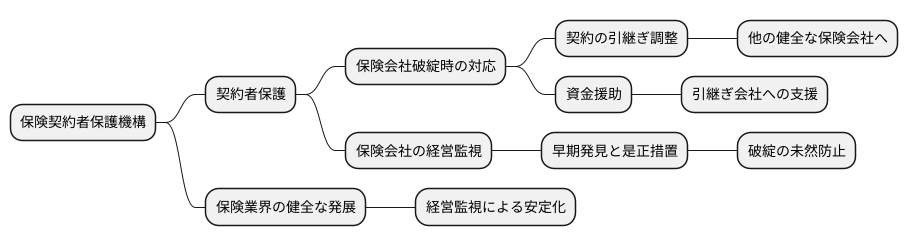

機構の役割

保険契約者保護機構は、加入している保険会社が万が一破綻した場合に、契約者を守るための重要な役割を担っています。これは、私たちが安心して保険に加入できる仕組みを支える、いわば安全網のようなものです。

機構の主な仕事の一つは、破綻した保険会社の契約を他の健全な保険会社に引き継いでもらうよう調整することです。保険会社が破綻すると、契約者は保険金や給付金を受け取れなくなる可能性があり、生活に大きな影響が出かねません。機構は、このような事態を防ぐため、他の保険会社と協力して、契約の引継ぎを円滑に進める役割を担います。

また、契約を引き継ぐ保険会社に対しては、機構が資金援助を行うこともあります。破綻した保険会社の契約を引き継ぐことは、健全な保険会社にとっても大きな負担となる場合があるため、機構が資金面で支援することで、引継ぎを促し、契約者の保護を図っています。

機構は、このような破綻時の対応だけでなく、日頃から保険会社の経営状態を監視する役割も担っています。経営状態が悪化しそうな保険会社を早期に発見し、必要な是正措置を促すことで、破綻を未然に防ぐ努力をしています。これは、契約者を保護するだけでなく、保険業界全体の健全な発展にも繋がる重要な役割です。

このように、保険契約者保護機構は、私たちが安心して保険を利用できるよう、様々な活動を通じて保険契約者を守っています。機構の存在は、私たちにとって大きな安心材料と言えるでしょう。

資金の確保

保険契約者保護機構は、加入者の皆さまの保険契約を守るための大切な役割を担っています。この機構が活動するための費用は、どのように集められているのでしょうか。機構の活動資金は、主に各保険会社からの分担金によって賄われています。すべての保険会社は、契約者を守るという目的のために、あらかじめ決められた額を機構に支払う義務があります。これは、いわば保険会社全体で費用を出し合い、加入者を守るための共同事業のようなものです。

この分担金の額は、各保険会社の規模や経営状況などを考慮して決められます。保険会社がより多くの契約者を抱えている場合や、経営状態が安定している場合は、より多くの分担金を支払うことになります。これは、より多くの契約者を持つ会社が、機構の保護を受ける可能性も高くなるため、相応の責任を負うべきだという考えに基づいています。

また、機構は必要に応じて国からの支援を受けることもできます。これは、例えば非常に規模の大きな保険会社が倒産するなど、機構が保有する資金だけでは十分な対応が難しい場合を想定したものです。このような事態が発生した場合、機構は国に支援を要請し、必要に応じて資金の提供を受けることができます。国の支援は、機構の資金が不足した場合の最後の安全網として機能し、加入者の保護を確実なものにするための重要な役割を果たしています。

このように、保険契約者保護機構は、保険会社からの分担金と国からの支援という二つの柱によって資金を確保し、加入者の皆様の権利と利益を守るための備えを万全に整えています。安心して保険に加入し、将来に備えることができるよう、機構は活動を続けていきます。

| 資金源 | 説明 | 備考 |

|---|---|---|

| 保険会社からの分担金 | 各保険会社が、契約者を守る目的で支払う。 | 支払額は会社の規模や経営状況を考慮して決定。契約者が多い、または経営が安定している会社はより多く支払う。 |

| 国からの支援 | 機構の資金だけでは対応が難しい場合に提供される。 | 大規模な保険会社倒産時などを想定。機構の資金不足に対する最後の安全網。 |

加入の義務

我が国の保険会社は、保険契約者保護機構への加入が法律で定められています。これは、万が一保険会社が経営破綻した場合でも、保険契約者の権利を守り、生活の安定を図るための重要な仕組みです。この機構は、保険契約者に対し、責任準備金の90%までを保障する役割を担っています。

すべての保険会社が機構に加入することで、全国どこに住んでいても、どの保険会社と契約していても、等しく保護を受けられる体制が整えられます。一部の会社だけが加入している状態では、加入していない会社の契約者は保護の対象外となり、不公平が生じてしまいます。加入義務は、このような事態を防ぎ、すべての契約者を公平に保護することを目的としています。

また、加入義務は、保険業界全体の健全性と信頼性を維持するためにも重要な役割を果たしています。すべての保険会社が機構に加入することで、経営の健全性に対する監視が強化され、問題を抱える会社を早期に発見し、適切な対応をとることができるようになります。これは、保険業界全体の安定につながり、ひいては契約者保護にも貢献します。

保険契約者保護機構への加入は、保険会社にとって義務であると同時に、社会的な責任でもあります。保険は、人々の生活を守る上で重要な役割を果たしており、その信頼性を維持することは、保険会社の使命と言えるでしょう。加入義務を通じて、保険会社は契約者保護に積極的に取り組み、社会からの信頼に応えることが求められています。

| 項目 | 内容 |

|---|---|

| 保険契約者保護機構への加入 | 法律で義務付けられています |

| 保障内容 | 責任準備金の90%まで |

| 加入のメリット (契約者) | 全国どこに住んでいても、どの保険会社と契約していても、等しく保護を受けられる |

| 加入義務の目的 | すべての契約者を公平に保護する / 不公平の発生を防ぐ |

| 加入のメリット (業界全体) | 経営の健全性に対する監視が強化 / 問題を抱える会社を早期に発見、適切な対応 / 保険業界全体の安定 |

| 保険会社にとっての意義 | 義務であると同時に、社会的な責任 / 契約者保護に積極的に取り組み、社会からの信頼に応える |

Auto Amazon Links: プロダクトが見つかりません。 プロダクトが見つかりません。