賢く節税!個人年金保険料控除

保険を知りたい

「個人年金保険料控除」って、結局どういうものなんですか?難しくてよくわからないです。

保険アドバイザー

簡単に言うと、将来もらえる年金のための保険にお金を払うと、税金が安くなる仕組みだよ。ただし、どんな年金保険でも良いわけではなく、いくつかの条件を満たす必要があるんだ。

保険を知りたい

どんな条件ですか?

保険アドバイザー

例えば、年金を受け取る人が、保険料を払う本人かその配偶者であること、10年以上保険料を支払う契約であることなどだよ。詳しくは資料を見て確認してみよう。

個人年金保険料控除とは。

「保険」について、『個人年金保険料の控除』(生命保険料控除とは、税金を計算するときに、払った保険料の額によって「所得税」と「住民税」の負担が軽くなる仕組みのことです。さらに、生命保険料控除は「普通の生命保険料控除」と「個人年金保険料控除」と「介護医療保険料控除」の3つに分かれます。普通の生命保険料控除は、保険金を受け取る人が契約者やその配偶者、その他の親族である生命保険が対象です。一方、個人年金保険料控除は次の条件すべてを満たし、「個人年金保険料税制適格特約」が付いている個人年金保険の保険料が対象です。介護医療保険料控除とは、平成24年1月1日以降に契約を結んだ生命保険のうち、法律で定められた「介護医療保険契約など」の対象で、保険金などを受け取る人すべてが自分自身かその配偶者、その他の親族である介護医療保険契約などの保険料や掛け金が対象です。○年金を受け取る人が、保険料を払う人あるいはその配偶者である契約であること○年金を受け取る人は被保険者と同じであること○年金を受け取るまでに、10年以上保険料を払う契約であること○確定年金の場合、年金の支払いは受け取る人が満60歳になったときから始まり、かつ10年以上の期間にわたって行われること)について。

個人年金保険料控除とは

個人年金保険料控除とは、将来の年金受給のための備えとして、個人年金保険に加入し保険料を支払った場合に、支払った保険料の一部を所得から差し引くことができる制度です。この制度を利用することで、所得税と住民税の負担を軽減できます。

個人年金保険は、老後の生活資金を準備するための手段として広く利用されています。毎月一定の保険料を支払うことで、将来、年金として受け取ることができます。将来受け取る年金額は、加入する保険の種類や保険料の支払い期間、金額などによって異なります。

個人年金保険料控除は、この保険料の支払いを支援し、老後の生活設計をよりスムーズに行えるようにするための制度です。控除額は、支払った保険料の額に応じて変化し、最大で年間4万円となります。この控除を受けることで、所得税と住民税が軽減され、結果として手元に残るお金が増えることになります。

例えば、年間4万円の控除を受けた場合、所得税率が10%、住民税率が10%だとすると、合計で8千円の税金が軽減されます。これは、将来の備えをしながら、同時に税金も抑えることができるという、大きなメリットと言えるでしょう。

個人年金保険料控除は、老後の生活に備えたいと考えている人にとって、検討する価値のある制度です。将来の年金受給に加えて、節税効果も期待できるため、より効率的に資産形成を進めることができます。ただし、加入する保険の種類によって控除の対象となるかどうか、また控除額の上限も異なるため、事前にしっかりと確認することが大切です。

| 項目 | 内容 |

|---|---|

| 個人年金保険料控除とは | 個人年金保険に加入し保険料を支払った場合に、支払った保険料の一部を所得から差し引くことができる制度。所得税と住民税の負担を軽減できる。 |

| 個人年金保険とは | 老後の生活資金を準備するための手段。毎月一定の保険料を支払うことで、将来、年金として受け取ることができる。 |

| 控除額 | 支払った保険料の額に応じて変化し、最大で年間4万円。 |

| 控除の効果 | 所得税と住民税が軽減され、手元に残るお金が増える。 |

| 控除のメリット | 将来の備えをしながら、同時に税金も抑えることができる。 |

| 対象者 | 老後の生活に備えたいと考えている人。 |

| 注意点 | 加入する保険の種類によって控除の対象となるかどうか、また控除額の上限も異なるため、事前にしっかりと確認することが大切。 |

生命保険料控除の種類

生命保険料控除には、加入している保険の種類によって異なる三つの種類があります。それぞれ控除を受けられる金額の上限や条件が違いますので、ご自身の加入している保険の内容をよく確認することが大切です。

まず、一つ目は、一般の生命保険料控除です。これは、亡くなった時や重いけがなどで、高度障害状態になった時に保険金が支払われる生命保険が対象です。終身保険や定期保険、養老保険、災害死亡保険などが該当します。この控除を利用するためには、保険契約の受取人が自分自身か、配偶者や子供、親など、一定の範囲内に限られています。また、支払った保険料に応じて、控除額が計算されます。

二つ目は、個人年金保険料控除です。これは、老後の生活資金を確保するために加入する個人年金保険が対象となります。将来受け取る年金額を計画的に積み立てることで、老後の生活設計を立てやすくするものです。個人年金保険料控除も、支払った保険料に応じて控除額が決まります。

三つ目は、介護医療保険料控除です。これは、介護が必要になった場合に備えて加入する介護医療保険が対象です。要介護状態になった時や、所定の病気になった時に給付金を受け取ることができる保険です。近年、高齢化社会の進展に伴い、介護への備えの重要性が高まっています。介護医療保険料控除も、支払った保険料に応じて控除額が決まります。

これら三つの控除は、それぞれ控除額の上限が設定されています。また、控除を受けるための条件も細かく定められています。例えば、保険契約の内容や受取人の範囲など、様々な要件を満たす必要があります。確定申告や年末調整の際に、これらの控除を正しく適用するためには、ご自身の加入している保険の内容をしっかりと把握し、必要書類を準備しておくことが重要です。

| 控除の種類 | 対象となる保険 | 内容 | 控除額 |

|---|---|---|---|

| 一般の生命保険料控除 | 死亡時、高度障害時に保険金が支払われる生命保険 (例: 終身保険、定期保険、養老保険、災害死亡保険) |

受取人は自身、配偶者、子供、親などに限定 | 支払った保険料に応じて計算 |

| 個人年金保険料控除 | 老後の生活資金を確保するための個人年金保険 | 将来の年金額を計画的に積み立て | 支払った保険料に応じて決定 |

| 介護医療保険料控除 | 介護が必要になった場合に備える介護医療保険 | 要介護状態、所定の病気になった時に給付金を受け取り可能 | 支払った保険料に応じて決定 |

控除の対象となる個人年金保険

老後の生活資金を準備する方法の一つとして、個人年金保険があります。個人年金保険とは、毎月一定の保険料を支払い、将来決められた時期から年金として受け取ることができる仕組みです。この個人年金保険には、税金面で有利な制度があります。それが「個人年金保険料控除」です。一定の条件を満たす個人年金保険に加入すると、支払った保険料の一部が所得から控除され、所得税や住民税が軽減されます。

この控除を受けるためには、いくつかの条件を満たす必要があります。まず、将来年金を受け取る人が、保険料を支払っている本人、もしくは配偶者であることが重要です。他の人に年金を贈与するような契約では、控除の対象にはなりません。次に、年金を受け取る人と、万が一のことがあった場合に保険金が支払われる対象となる人が同一人物であることが必要です。また、年金を受け取り始めるまでに、10年以上保険料を支払う契約であることも大切な条件です。短期間で保険料を支払ってすぐに年金を受け取るような契約は対象外となります。さらに、受け取る年金額があらかじめ決まっている確定年金の場合、年金の受け取りは60歳以降に開始し、10年以上にわたって受け取る契約であることが必要です。つまり、一時金で受け取ったり、短い期間で受け取るような契約は控除の対象となりません。

これらの条件を全て満たしている場合、「個人年金保険料税制適格特約」が付加された個人年金保険となります。この特約が付加されているかどうかは、保険証券などで確認できます。控除を受けるためには、確定申告の際に、保険会社から送付される「控除証明書」を添付する必要があります。将来の備えとして個人年金保険を検討する際は、これらの条件をよく理解し、控除制度を有効活用することで、より効果的に資産形成を行うことができます。

| 条件 | 詳細 |

|---|---|

| 年金受取人 | 保険料負担者本人または配偶者 |

| 死亡保険金受取人 | 年金受取人と同一人物 |

| 保険料払込期間 | 10年以上 |

| 年金受取開始時期 | 60歳以降 |

| 年金受取期間 | 10年以上 |

| その他 | 個人年金保険料税制適格特約付加 |

控除額の計算方法

個人年金保険料控除とは、老後の生活資金の準備を支援するために設けられた制度です。個人年金保険に加入し保険料を支払うことで、支払った金額の一部を所得から差し引くことができます。この差し引かれる金額を控除額と言います。

控除額は、実際に支払った保険料の額に応じて計算されますが、上限は年間4万円です。つまり、4万円を超える保険料を支払った場合でも、控除されるのは4万円までとなります。

さらに、個人年金保険料控除以外にも、生命保険料控除や介護医療保険料控除といった制度があります。これらの控除制度は、合計で年間12万円までという上限が設けられています。

例えば、生命保険料控除で既に6万円を控除している場合、個人年金保険料控除で控除できるのは、残りの6万円までとなります。仮に個人年金保険料の支払いで4万円の控除額が計算されたとしても、既に他の控除で6万円使っているため、個人年金保険料控除は4万円ではなく、残りの6万円までしか適用されません。もし、生命保険料控除で8万円、個人年金保険料で4万円の控除額が計算された場合、合計は12万円となり、上限額に達するため、両方の控除を満額受けることができます。

控除額の具体的な計算方法は、複雑な場合もあるため、税務署や国税庁のホームページなどでご自身で確認することをお勧めします。また、保険会社や税理士などの専門家に相談することで、より正確な情報を得ることができます。

| 制度名 | 控除額 | 備考 |

|---|---|---|

| 個人年金保険料控除 | 最大 年4万円 | 老後の生活資金準備を支援 |

| 生命保険料控除 | – | – |

| 介護医療保険料控除 | – | – |

| 控除合計 | 最大 年12万円 | 生命保険料控除、介護医療保険料控除等と合算 |

- 控除額の計算は複雑な場合があり、税務署や国税庁HP、保険会社や税理士等の専門家への確認を推奨。

確定申告の手続き

確定申告は、1年間の収入と支出を計算し、納めるべき税金の額を確定させる大切な手続きです。その中でも、個人年金保険料控除は、将来への備えをしながら税金の一部を取り戻せる制度として知られています。

個人年金保険に加入し保険料を支払っている方は、確定申告を行うことで、支払った保険料の一部を所得から差し引くことができ、結果として納める税金を減らすことができます。この控除を受けるためには、いくつか準備が必要です。まず、保険会社から毎年送られてくる「保険料控除申告書」を大切に保管しておきましょう。この書類には、控除の対象となる保険料の額が明確に記載されており、確定申告の際に必要不可欠な書類です。確定申告書には、収入やその他の控除など、必要事項を正確に記入する必要があります。そして、記入した確定申告書と「保険料控除申告書」を一緒に税務署に提出することで、個人年金保険料控除を受けることができます。

確定申告の時期は、毎年2月中旬から3月中旬までです。この時期に、お住まいの地域を管轄する税務署に直接書類を提出する方法、郵送で提出する方法、またはオンラインで電子申告する方法があります。近年は、自宅で手軽に手続きができるオンライン申告の利用者が増加しています。

確定申告の手続きや必要書類に関する詳しい情報は、国税庁のホームページや、お近くの税務署で確認することができます。また、税務署では無料相談会なども実施されているので、初めて確定申告を行う方や、手続きに不安がある方は、積極的に活用することをお勧めします。適切な手続きを行うことで、納め過ぎた税金が還付される場合もありますので、忘れずに確定申告を行いましょう。

| 手続き | 概要 | 必要書類 | 提出方法 | 相談窓口 |

|---|---|---|---|---|

| 確定申告 | 1年間の収入と支出を計算し、納めるべき税金の額を確定させる手続き。個人年金保険料控除を利用することで、支払った保険料の一部を所得から差し引くことができ、結果として納める税金を減らすことができる。 | 保険会社から送付される「保険料控除申告書」、確定申告書 | 税務署への直接提出、郵送、オンライン(e-Tax) | 国税庁ホームページ、最寄りの税務署(無料相談会あり) |

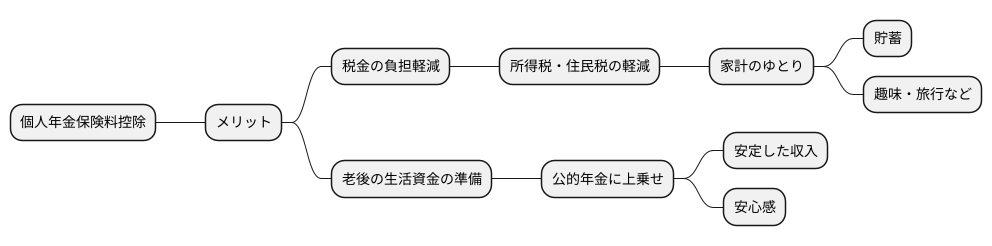

控除によるメリット

個人年金保険料控除は、将来への備えとなる年金を準備するだけでなく、今の家計にも嬉しい効果をもたらします。この控除を受ける一番の利点は、所得税と住民税の負担が軽くなることです。所得税と住民税は、私たちの収入に応じて計算され、毎年の暮らしにかかる大きな負担の一つです。個人年金保険料控除を利用することで、これらの税金が少なくなるため、自由に使えるお金が増え、家計にゆとりが生まれます。

例えば、毎月の生活費が圧迫されてなかなか貯蓄できないという方も、この控除によって生まれた余裕を積立に回すことができます。また、趣味や旅行など、自分の好きなことに使うことも可能です。つまり、個人年金保険料控除は、日々の暮らしを豊かにする効果も秘めていると言えるでしょう。

さらに、個人年金保険料控除は、老後の生活資金の準備にも役立ちます。将来の年金受給額だけでは不安だという方も、個人年金に加入することで不足分を補うことができます。公的年金に上乗せして安定した収入を得られるため、老後の生活に安心感をもたらします。

このように、個人年金保険料控除は、税金の負担軽減と老後への備えという二つの大きなメリットを兼ね備えています。将来の安心を確保しながら、今の生活も充実させることができる、多くの人にとって有益な制度と言えるでしょう。

Auto Amazon Links: プロダクトが見つかりません。