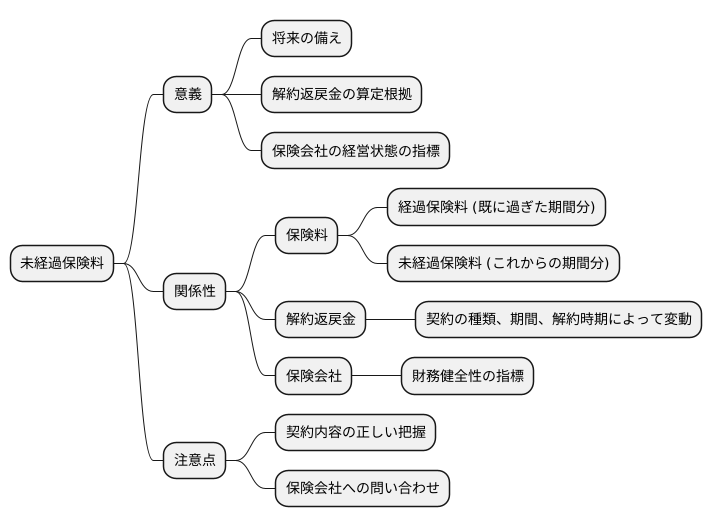

未経過保険料とは?返戻金の仕組みを解説

保険を知りたい

先生、この『未経過保険料』って、何のことかよくわからないんです…。

保険アドバイザー

そうだね。『未経過保険料』とは、簡単に言うと、まだ使われていない将来の分の保険料のことだよ。例えば、一年分の保険料をまとめて払ったとしよう。でも、途中で解約したら、残りの期間分の保険料は使われていないよね?その使われなかった部分が『未経過保険料』なんだ。

保険を知りたい

なるほど。つまり、前払いした保険料のうち、まだ使われていない分のお金ってことですね。それで、それが解約するときに返ってくるんですね?

保険アドバイザー

その通り!よく理解できたね。解約返戻金として戻ってくるのは、この『未経過保険料』がもとになっているんだよ。

未経過保険料とは。

『まだ払い終わっていない保険料』について説明します。保険料を払うと、ある期間、事故や病気などへの備えができます。まだ保障期間が残っている部分の保険料を『まだ払い終わっていない保険料』と言います。もし途中で保険をやめることになると、この『まだ払い終わっていない保険料』が、解約返戻金として払い戻されます。

未経過保険料の定義

保険契約を結ぶ際には、通常、保障を受ける期間全体に対して、あらかじめ保険料を支払います。この前払いした保険料のうち、契約期間の経過に伴い、まだ保障を受けていない将来の期間に対応する部分を、未経過保険料といいます。

例えば、一年の自動車保険を考えてみましょう。契約開始日に一年分の保険料を支払ったとします。この時点では、一年間の保障に対応する全額が未経過保険料となります。しかし、三か月が経過すると、残りの九か月分の保障に対応する保険料が未経過保険料となります。このように、時間の経過とともに、未経過保険料は徐々に減少していくのです。

もう少し具体的に説明すると、一年の保険料が十二万円だとしましょう。毎月均等に保障が消費されると考えると、一か月あたり一万円の割合で未経過保険料が減少していきます。契約開始時点では十二万円だった未経過保険料は、一か月後には十一万円、三か月後には九万円となり、最終的に契約満了日にはゼロとなります。

未経過保険料は、将来の万が一の事態に備えて支払われているお金と言えます。まだ使われていない、将来の保障のための準備金のようなものです。そのため、中途解約などにより契約が終了した場合、この未経過保険料に対応する金額が返金されることがあります。ただし、解約手数料などが差し引かれる場合もあるので、注意が必要です。

このように、未経過保険料とは、前払いした保険料のうち、将来の保障のために確保されている部分です。契約期間が経過するにつれて減少し、契約終了時にはゼロとなります。この仕組みを理解しておくことで、保険料の払い方や、中途解約時の返戻金について、より深く理解することができます。

解約返戻金との関係

保険を途中で解約すると、それまでに支払った保険料の一部が解約返戻金として戻ってきます。この解約返戻金の計算のもととなるのが、未経過保険料です。未経過保険料とは、簡単に言うと、既に支払った保険料のうち、まだ保障を受けていない期間に対応する部分のことです。

例えば、一年契約の保険に加入し、半年分の保険料を支払った後、解約することにしたとします。この場合、残りの半年分の保障を受ける権利を放棄することになります。したがって、既に支払った保険料のうち、この残りの半年分に対応する部分が未経過保険料となり、基本的には返戻されるべきお金と考えられます。

しかし、解約返戻金は、この未経過保険料と必ずしも一致するわけではありません。なぜなら、保険会社は契約を結ぶ際や、契約を維持していく上で、様々な費用がかかっています。例えば、契約内容の説明や手続きにかかる人件費、書類作成費用などです。こうした費用は、契約者が支払う保険料の中からまかなわれています。

そのため、契約者が途中で解約した場合、保険会社はこれらの費用を差し引いた金額を解約返戻金として支払います。これを解約控除といいます。また、保険の種類によっては、解約する時期によって返戻金の割合が変わる場合もあります。一般的に、契約期間の始めの頃に解約すると、解約控除の割合が大きくなり、返戻金は少なくなります。これは、契約初期に発生する費用が比較的多いためです。逆に、契約期間が長くなるにつれて、解約返戻金の割合は増えていく傾向にあります。

解約返戻金の具体的な金額や計算方法は、保険の種類や契約内容によって異なりますので、契約前にしっかりと確認することが大切です。

| 項目 | 説明 |

|---|---|

| 解約返戻金 | 保険を途中で解約すると戻ってくるお金 |

| 未経過保険料 | 支払済保険料のうち、まだ保障を受けていない期間に対応する部分 |

| 解約控除 | 保険会社が契約や維持にかかった費用。返戻金から差し引かれる。 |

| 解約時期と返戻金 | 契約初期は控除割合大、後期は控除割合小。 |

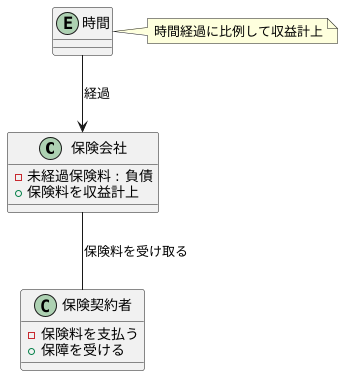

会計処理上の扱い

保険会社は、契約者から受け取った保険料を全てすぐに利益として計上するのではなく、将来の保障に対応するために未経過保険料として負債に計上します。これは、将来発生する可能性のある支払いに備えるため、あらかじめお金を確保しておく必要があるからです。

契約者が保険料を支払うと、その時点では保険期間全体に対する保障が提供されます。例えば、一年間の自動車保険に加入した場合、契約者は一年間の保障を受ける権利を得ます。しかし、保険会社はその一年間を通して事故や災害などが発生した場合に備え、保険金を支払う責任を負います。そのため、受け取った保険料をすぐに利益として計上してしまうと、将来の保険金支払いに対応する資金が不足する可能性があります。

そこで、保険会社は受け取った保険料のうち、契約期間が経過していない部分に対応する金額を未経過保険料として負債に計上します。そして、時間の経過とともに、保障が提供された部分に対応する金額を収益として認識していきます。例えば、一年間の自動車保険の場合、一ヶ月が経過するごとに、一年分の保険料の十二分の一を収益として計上していきます。

この未経過保険料は、保険会社の財務状態を正しく反映するために非常に重要です。未経過保険料が適切に計上されていることで、保険会社が将来の保障に対応できるだけの資金を確保していることが分かります。また、未経過保険料は、保険会社が健全な経営を行っているかどうかの指標の一つにもなります。未経過保険料が十分に積み立てられているということは、保険会社が将来の支払いに備えて適切な準備を行っていることを示し、契約者からの信頼を高めることにも繋がります。

つまり、未経過保険料は、将来の保障の提供と健全な財務状態を維持するために不可欠なものであり、保険会社にとって非常に重要な会計処理上の項目と言えるでしょう。

保険料と未経過保険料の違い

保険料と未経過保険料、どちらもお金に関わる言葉なので、混同しやすいと感じている方も多いかもしれません。しかし、この二つの言葉は全く異なるものを指しています。まず、保険料とは、保険契約を結ぶ際に、契約期間全体に対して支払う金額の合計を指します。例えば、一年間の火災保険に加入する場合、一年分の保険料を支払うことになります。この一年分の金額が保険料です。

一方で、未経過保険料とは、既に支払った保険料のうち、まだ保障を受けていない期間に対応する部分の金額です。例えば、一年間の火災保険に加入し、保険料を既に全額支払ったとします。契約開始から半年が経過した時点では、残り半年の保障が残っています。この残りの半年の保障に対応する金額が、未経過保険料です。一年分の保険料を前払いしたと考えてみてください。その場合、既に半分、つまり半年間の保障は受けているので、残りの半年間分の保障に対応する金額が未経過保険料となります。

具体的な例を挙げてみましょう。一年間の火災保険料が12万円だとします。この12万円が保険料です。契約から半年が経過した時点では、既に支払った保険料は12万円のままですが、未経過保険料は残り半年の保障に対応する6万円となります。さらに半年が経過し、契約期間が満了すると、未経過保険料はゼロになります。このように、未経過保険料は時間とともに減っていく性質を持っています。一方、保険料は契約時に決まる金額であり、契約期間中に変わることはありません。保険料と未経過保険料の違いをしっかりと理解することで、保険をより有効に活用できるでしょう。

| 項目 | 説明 | 例(火災保険料12万円/年) |

|---|---|---|

| 保険料 | 保険契約期間全体に対して支払う金額の合計 | 12万円(1年間) |

| 未経過保険料 | 既に支払った保険料のうち、まだ保障を受けていない期間に対応する金額 | 契約開始時:12万円 6ヶ月経過時:6万円 12ヶ月経過時:0円 |

まとめ

保険契約を結ぶ際、支払うお金のことを保険料と言いますが、この保険料には将来の備えとなる部分も含まれています。これを未経過保険料と言います。簡単に言うと、既に過ぎた期間に対応する部分は経過保険料、これから先の期間に対応する部分が未経過保険料です。例えば、一年分の保険料をまとめて支払った場合、契約開始時点では一年分の全てが未経過保険料となります。そして、月日が経つにつれて、未経過保険料は徐々に減っていき、経過保険料は増えていきます。

この未経過保険料は、単なる将来の支払いに対応するお金というだけではありません。実は、解約返戻金を計算する上でも重要な役割を果たします。解約返戻金とは、保険契約を途中で解約した場合に戻ってくるお金のことです。この金額は、未経過保険料を元に計算されることが一般的です。ただし、保険の種類や契約期間、解約時期などによって返戻金の金額は変わりますので、注意が必要です。

さらに、未経過保険料は、保険会社の経営状態を判断する上でも重要な指標となります。保険会社は、多くの人から集めた保険料を元に、将来の保険金支払いに備えています。この時、未経過保険料は将来の支払いに対応するお金として計上されるため、保険会社の財務健全性を示す重要な要素となります。未経過保険料が十分に積み立てられていれば、会社は安定した経営を続けられると考えられます。

このように、未経過保険料は、保険契約を理解する上で欠かせない要素です。保険料と未経過保険料の違いをきちんと理解し、契約内容を正しく把握することで、自分に合った保険を選ぶことができます。また、保険を解約する際には、未経過保険料と解約返戻金の関係を理解しておくことで、損をすることを防げます。保険契約は複雑な内容を含むこともあるので、分からないことがあれば、保険会社に問い合わせるなどして、しっかりと理解してから契約することが大切です。