保険の精算:知っておくべき基礎知識

保険を知りたい

先生、「精算」ってよく聞くけど、保険の場合だとどういう意味になるんですか?

保険アドバイザー

そうですね。保険の「精算」は、簡単に言うと、保険料の支払いや受け取りについて、最終的にいくらになるのかを計算し直すことだよ。

保険を知りたい

例えば、どんな時に精算するんですか?

保険アドバイザー

例えば、お金を借りて保険料を払っていた場合、保険をやめるときに、借りたお金と、本来もらえるお金を差し引きして、最終的にいくら返ってくるのか、あるいは、いくら支払う必要があるのかを計算するんだよ。これが精算だよ。

精算とは。

「保険」について説明します。「精算」という言葉は、お金の多すぎや少なすぎがないか、細かく計算し直すことを意味します。保険の場合でも、例えば、自動的に口座からお金を借りて保険料を払っていて、その保険をやめたときは、戻ってくるお金から借りていた保険料が引かれます。これも精算の一つです。

精算とは

暮らしの万一に備える仕組みである保険は、契約に基づいてお金の出し入れを行う複雑なしくみです。そこで、最終的なお金の収支を決める手続き、つまり「精算」が必要となります。精算とは、契約内容や起こった出来事に基づいて、保険会社と契約者間のお金のやり取りを確定させる大切な作業です。

精算が必要となる場面は様々です。例えば、病気やケガで入院した際に給付金を受け取る場合、入院した日数や契約内容に基づいて保険金が計算されます。この計算を経て、受け取れる金額が確定し、契約者に支払われます。これが精算のひとつです。また、毎月保険料を支払っている場合、年末に税金の確定申告を行う際に、医療費控除を申請することで、支払った保険料の一部が戻ってくることがあります。これも一種の精算です。

保険料の支払い方法が銀行口座からの自動引き落としである場合も、毎月決まった金額が引き落とされますが、契約内容に変更があった場合や、保険料の支払いが滞ってしまった場合などは、改めて計算を行い、過不足を調整する必要があります。これも精算に含まれます。さらに、保険契約を途中で解約する場合、解約返戻金という形で、積み立ててきたお金の一部が戻ってきますが、この金額の計算も精算のひとつです。

このように、精算は保険契約を適切に管理するために欠かせないものです。契約内容や実際に起こった出来事によって精算方法は様々ですが、いずれの場合も、契約者はお金の動きをきちんと把握し、内容を正しく理解しておくことが重要です。不明な点があれば、保険会社に問い合わせて確認するようにしましょう。

| 場面 | 説明 |

|---|---|

| 病気やケガで入院 | 入院日数や契約内容に基づいて保険金が計算され、支払われる。 |

| 年末の確定申告 | 医療費控除の申請により、支払った保険料の一部が戻ってくる。 |

| 保険料の支払方法変更や滞納 | 再計算を行い、過不足を調整する。 |

| 保険契約の解約 | 解約返戻金として、積み立てたお金の一部が戻ってくる。 |

精算の具体例

暮らしの中で、さまざまな場面で保険の精算が行われます。いくつか例を挙げてみていきましょう。

まず、自動車を運転していて事故を起こしてしまった場合を考えてみましょう。この時、自動車保険に加入していれば、事故で壊れた車の修理代や、けがをした人の治療費などを保険会社が負担してくれます。これが、事故による損害に対する保険金の精算にあたります。修理代や治療費の実費と、契約内容で定められた金額を照らし合わせて、保険会社が支払う金額が決まります。

次に、生命保険の例を見てみましょう。生命保険では、契約している人が亡くなった場合、残された家族などに死亡保険金が支払われます。これも保険金の精算の一つです。契約時に決められた保険金額が、受取人の方に支払われます。契約の種類によっては、病気や災害で亡くなった場合に、追加で保険金が支払われることもあります。

さらに、医療保険に加入している人が入院した場合も精算が発生します。入院した日数や、手術を受けたかどうかに応じて、保険会社からお金が支払われます。例えば、1日入院するごとに決められた金額が支払われるタイプの保険や、手術の内容に応じて保険金が支払われるタイプの保険など、契約内容によって金額はさまざまです。

このように、保険の種類や、保険を使う理由によって、精算の内容は大きく異なります。しかし、どの場合でも、契約内容に基づいて、支払われる金額がしっかりと計算されます。また、保険料の支払いが滞ってしまうと、未払い分を支払う必要が生じ、最悪の場合、契約がなくなってしまうこともあります。ですから、保険契約を続けるためには、保険料をきちんと支払うことが大切です。精算が必要になった場合は、速やかに対応するようにしましょう。

| 保険の種類 | 精算事由 | 支払われる内容 |

|---|---|---|

| 自動車保険 | 事故 | 車の修理代、けがの治療費など |

| 生命保険 | 死亡 | 死亡保険金 |

| 医療保険 | 入院、手術 | 入院日数に応じた金額、手術内容に応じた金額 |

解約時の精算

生命保険など、貯蓄機能を持つ保険を解約すると、解約返戻金を受け取ることができます。この解約返戻金は、加入していた期間の長さやこれまでに払い込んだ保険料の総額、そして契約時の内容などによって金額が変わってきます。

解約する際に、もし保険料の支払いが滞っている場合、受け取る解約返戻金からその未払い分が差し引かれます。注意が必要なのは、契約してから一定期間内に解約すると、「解約控除」と呼ばれる一定額が差し引かれる場合もあるということです。これは、保険会社が契約の初期段階でかかった費用を回収するためのものです。ですから、契約して間もない時期に解約すると、払い込んだ保険料よりも少ない金額しか戻ってこない可能性があります。

解約返戻金とは、将来受け取るはずだった保険金の、解約時点での価値を計算した金額です。必ずしも、払い込んだ保険料の総額よりも多い金額になるとは限りません。むしろ、少ない金額になる場合も多いため、解約する前に、解約返戻金の金額や解約控除の有無をしっかりと確認することが大切です。

保険を解約することは、将来の備えを失うことを意味します。解約は、安易に決断するのではなく、慎重に検討するようにしましょう。必要に応じて、保険会社の担当者やファイナンシャルプランナーなどに相談し、自分の状況に合った判断をすることが重要です。

| 項目 | 内容 |

|---|---|

| 解約返戻金の額 | 加入期間、払い込み保険料総額、契約内容によって変わる |

| 未払い保険料 | 解約返戻金から差し引かれる |

| 解約控除 | 契約初期に解約すると、一定額が差し引かれる場合あり |

| 早期解約 | 払い込み保険料より少ない金額しか戻ってこない可能性あり |

| 解約返戻金の性質 | 将来受け取るはずだった保険金の解約時点での価値。必ずしも払い込んだ保険料総額より多いとは限らない |

| 解約前の確認事項 | 解約返戻金の金額、解約控除の有無 |

| 解約の検討 | 安易にせず慎重に。保険会社担当者やFPに相談 |

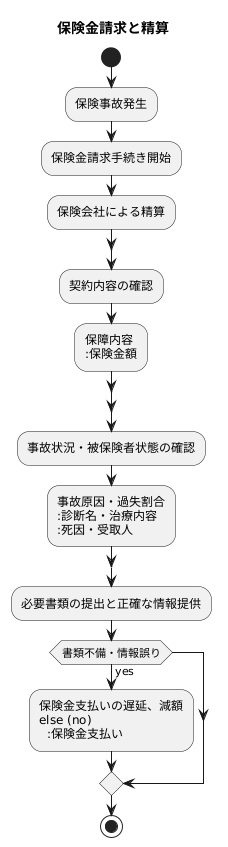

保険金請求時の精算

いざという時に備えて加入する保険ですが、実際に保険金を受け取るには請求の手続きが必要です。事故や病気といった保険事故にあった時、保険会社へ保険金を請求することになります。この時、保険会社は提出された書類に基づいて保険金の金額を計算し、支払うべき金額を確定します。これを精算と言います。

精算の過程では、まず保険契約の内容が確認されます。契約時にどのような保障内容を選んだのか、保険金額はいくらなのか、といった点が精査されます。例えば、入院日額が1万円の医療保険に加入していた場合、入院日数に応じて支払われる金額が変わります。さらに、手術給付金が付帯されている場合は、手術の種類や程度に応じて追加の給付金が支払われます。また、同じ医療保険でも、特約の有無によって保障範囲が異なるため、契約内容の確認は非常に重要です。

次に、事故の状況や被保険者の状態も重要な要素となります。例えば、交通事故で入院した場合、事故の原因や過失割合によって保険金の支払額が影響を受ける場合があります。また、病気で入院した場合、診断名や治療内容が保障の対象となるかが確認されます。死亡保険金を請求する場合は、被保険者の死因が保障の対象となるか、また受取人が誰なのかによって手続きや必要な書類が変わることもあります。

スムーズな精算のためには、必要な書類を漏れなく提出し、正確な情報を提供することが大切です。必要な書類は保険会社や保険の種類によって異なりますので、事前に確認しましょう。例えば、診断書や医療費の領収書、事故証明書などが必要となる場合もあります。情報の不足や誤りがあると、保険金支払いが遅れるだけでなく、本来受け取れるべき金額を受け取れない可能性もあります。そのため、請求前に不明点があれば、保険会社に問い合わせて確認することをお勧めします。保険金請求は、加入者自身の権利を守るための大切な手続きです。しっかりと準備を行い、適切な保障を受け取りましょう。

精算と控除

お金のやり取り、特に保険においては「精算」と「控除」について理解しておくことが大切です。精算とは、支払うべき金額や受け取るべき金額を最終的に確定させることです。例えば、病気やケガで入院した際、医療保険に保険金を請求します。この時、保険会社は請求内容を確認し、支払うべき金額を決定します。これが精算です。

一方、控除とは、本来受け取るべき金額から一定額を差し引くことです。控除には様々な種類がありますが、代表的なものとして健康保険からの給付金との調整があります。例えば、入院給付金を受け取る際、既に健康保険から給付金を受け取っている場合、医療保険からはその金額が差し引かれた額が支払われます。これは、同じ入院に対して二重に給付金を受け取ることがないようにするための仕組みです。また、生命保険を途中で解約する場合、「解約控除」というものが適用される場合があります。解約控除とは、契約後一定期間内に解約すると、払い込んだ保険料よりも少ない金額しか戻ってこないというものです。これは、保険会社が契約の維持・管理にかかった費用などを補填するために行われます。

控除の金額や条件は保険の種類や契約内容によって異なります。そのため、保険に加入する際には、契約内容をよく確認し、控除についてもしっかりと理解しておくことが重要です。特に、解約控除については、契約からどのくらいの期間が経過すれば控除額が減るか、あるいはなくなるのかなどを確認しておく必要があります。保険会社は、契約者に対して控除の内容を分かりやすく説明する義務があります。もし、控除について不明な点があれば、遠慮せずに保険会社に問い合わせて確認しましょう。契約内容を理解した上で加入することで、後々のトラブルを防ぐことができます。

| 項目 | 説明 | 例 |

|---|---|---|

| 精算 | 支払うべき金額や受け取るべき金額を最終的に確定させること。 | 病気やケガで入院した際、医療保険に保険金を請求し、保険会社が支払うべき金額を決定する。 |

| 控除 | 本来受け取るべき金額から一定額を差し引くこと。 | 健康保険からの給付金との調整、生命保険の解約控除など。 |

| 健康保険からの給付金との調整 | 入院給付金を受け取る際、既に健康保険から給付金を受け取っている場合、医療保険からはその金額が差し引かれた額が支払われる。 | 入院給付金10万円のうち、健康保険から7万円給付されている場合、医療保険からは3万円が支払われる。 |

| 解約控除 | 生命保険を途中で解約する場合、払い込んだ保険料よりも少ない金額しか戻ってこないことがある。 | 契約後一定期間内に解約すると、解約控除が適用され、払い込んだ保険料の70%しか戻ってこない場合など。 |