お得な保険?低解約返戻金型終身保険を解説

保険を知りたい

『低解約返戻金型終身保険』って、普通の終身保険と何が違うんですか?名前が難しくてよくわからないです。

保険アドバイザー

そうですね、名前は少し難しいですね。簡単に言うと、保険料を安くするために、最初の数年間に解約した場合に戻ってくるお金を少なく設定している終身保険のことです。

保険を知りたい

最初の数年間に解約すると、戻ってくるお金が少ないんですか? それだと損じゃないですか?

保険アドバイザー

確かに、最初の数年間で解約すると戻ってくるお金は少ないです。払った保険料よりも少なくなる場合もあります。しかし、その分、毎月の保険料が安くなるので、長期的に見るとお得になる可能性があるんです。なので、長期的に保障を続けたいと考えている方に適している保険と言えます。

低解約返戻金型終身保険とは。

『低解約返戻金型終身保険』は終身保険の一種です。保険料を支払っている期間のうち、最初の数年は解約した場合に戻ってくるお金を少なく設定することで、通常の終身保険よりも保険料を安くしています。この、解約してお金が戻ってくる額が少ない期間のことを「低解約返戻期間」といいます。通常、この期間中に解約すると、戻ってくるお金は支払った保険料の合計よりも少なくなります。

はじめに

人生には、病気やけが、そして万が一の死など、様々な予測できない出来事が起こる可能性があります。こうした不確かな出来事から、大切な家族を守るための備えとして、生命保険は重要な役割を果たします。生命保険には様々な種類がありますが、その中でも、一生涯にわたって保障が続く終身保険は、多くの人々に選ばれています。

終身保険は、保障が一生涯続くという安心感に加えて、亡くなった際に遺族に保険金が支払われることで、経済的な負担を軽減する効果も期待できます。また、保険の種類によっては、貯蓄としての役割も持つ場合があります。

しかし、終身保険は保障期間が長い分、保険料が高額になる傾向があります。そこで、保険料を抑えたいというニーズに応えるために開発されたのが「低解約返戻金型終身保険」です。この保険は、一般的な終身保険と比べて、保険料を安く抑えることができます。

低解約返戻金型終身保険は、保険料の支払いを抑える代わりに、解約返戻金が少なくなっています。解約返戻金とは、契約を途中で解約した場合に戻ってくるお金のことです。つまり、この保険は、保障を優先し、解約返戻金を抑えることで、保険料を安く設定しているのです。

この保険は、長期的な保障を重視し、保険料を抑えたいと考えている方にとって、有力な選択肢の一つとなります。しかし、途中で解約した場合に戻ってくるお金が少ないという点には注意が必要です。そのため、保険に加入する際には、ご自身のライフプランや経済状況などを考慮し、慎重に検討することが大切です。この保険の特徴をしっかりと理解することで、より自分に合った保険選びができるでしょう。

| 保険の種類 | メリット | デメリット | 誰に適しているか |

|---|---|---|---|

| 終身保険 | 一生涯の保障、死亡時に遺族への保険金支払い、貯蓄性(種類による) | 保険料が高額 | 生涯にわたる保障を求める人 |

| 低解約返戻金型終身保険 | 保険料が安い | 解約返戻金が少ない | 長期的な保障を重視し、保険料を抑えたい人 |

低解約返戻金型終身保険とは

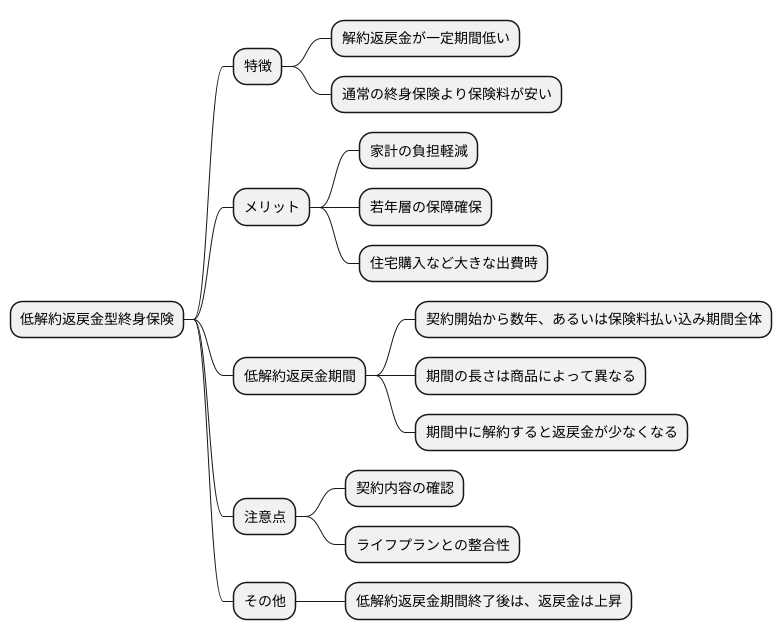

低解約返戻金型終身保険は、文字通り、解約返戻金が一定期間低い代わりに、通常の終身保険より保険料が安い終身保険です。

この保険は、人生における様々な出来事を踏まえ、家計の負担を軽くしながら、将来への備えを万全にしたいという方々に適しています。例えば、住宅購入など大きな出費がある時期に、保険料負担を抑えたい場合や、若い世代で収入が少ない時期でも、将来に備えた保障を確保したい場合などに有効です。

解約返戻金が低い期間は「低解約返戻金期間」と呼ばれ、通常は契約開始から数年、あるいは保険料の払い込み期間全体に設定されます。この期間の長さは保険商品によって異なり、保険契約時にしっかりと確認する必要があります。

低解約返戻金期間中に契約を解約すると、払い込んだ保険料の合計よりも解約返戻金が少なくなるケースが多いので注意が必要です。これは、保険会社が将来の保障のための準備金を積み立てるのに時間がかかるためです。

しかし、この仕組みにより、保険料の負担を軽くできるという大きな利点があります。つまり、低解約返戻金期間中は、少ない保険料で大きな保障を得られるということです。

低解約返戻金期間が終了すると、解約返戻金は通常の終身保険と同様に上昇していきます。そのため、長期間にわたる保障を確保しつつ、保険料負担を抑えたいという方には、低解約返戻金型終身保険が有力な選択肢となります。ただし、契約内容をよく理解し、自身のライフプランに合致しているかを確認することが大切です。

保険料が安い理由

生命保険の保険料には、様々な種類があり、保険料の金額も大きく異なります。その中で、低解約返戻金型終身保険は、他の終身保険と比べて保険料が安いことが大きな特徴です。では、なぜ低解約返戻金型終身保険の保険料は安く設定できるのでしょうか。

その理由は、保険会社が契約者から預かったお金を運用できる期間の長さにあります。生命保険会社は、集めた保険料を運用することで利益を得て、その利益を保険金の支払いや事業運営に充てています。

一般的な終身保険では、契約者が途中で解約した場合に受け取れる解約返戻金が高めに設定されています。そのため、契約者が早期に解約すると、保険会社は多額の返戻金を支払う必要があり、長期的な資金運用が難しくなります。

一方、低解約返戻金型終身保険の場合、契約初期の解約返戻金は一般的な終身保険よりも低く設定されています。これは、契約者が早期に解約した場合に受け取れるお金が少ないことを意味しますが、その反面、保険会社はより長期にわたって資金を運用できるというメリットがあります。

保険会社は、この長期運用によって得られる利益を保険料に反映させることで、低解約返戻金型終身保険の保険料を安く抑えることができるのです。

つまり、低解約返戻金型終身保険は、契約者と保険会社のリスクとリターンのバランスを調整した商品と言えるでしょう。契約者は、低い保険料で保障を得られる代わりに、早期解約時には少ない返戻金しか受け取れません。一方、保険会社は、早期解約のリスクを軽減し、長期的な資金運用を行うことで、安定した経営を実現できます。

| 保険の種類 | 解約返戻金 | 保険料 | 運用期間 | メリット | デメリット |

|---|---|---|---|---|---|

| 一般的な終身保険 | 高め | 高め | 短め | 早期解約時に高額返戻金 | 保険料が高い |

| 低解約返戻金型終身保険 | 低め | 安め | 長め | 保険料が安い | 早期解約時の返戻金が少ない |

メリットとデメリット

低解約返戻金型終身保険は、その名の通り、解約返戻金が低い期間が設定されている終身保険です。この保険の最大の利点は、保険料の安さです。一般的な終身保険に比べて、少ないお金で一生涯の保障を得られるため、家計への負担を軽くしたいと考えている方に適しています。例えば、お子さんが小さく教育資金がかかる時期や、住宅ローン返済中で家計が圧迫されている時期などに、少ない負担で死亡保障を確保することができます。

しかし、注意すべき点もいくつかあります。まず、低解約返戻金期間中に解約すると、支払った保険料よりも少ないお金しか戻ってこないという点です。この期間は通常10年や15年と比較的長く設定されているため、途中で解約が必要になった場合、大きな損失を被る可能性があります。したがって、長期的に保険料を払い続けられるか、契約前にじっくりと検討することが重要です。

また、低解約返戻金期間が終了した後でも、一般的な終身保険に比べて解約返戻金の増加が緩やかな商品もあります。これは、保険料を抑えるために、保険会社が運用に回すお金を少なく設定しているためです。将来、まとまったお金が必要になった際に、解約返戻金を資金の足しにしたいと考えている方は、この点も踏まえて検討する必要があります。

さらに、保障内容も商品によって異なる場合があります。例えば、特約の付加の有無や、病気になった際の保障内容などが異なるため、複数の商品を比較し、自分に必要な保障内容が備わっているかを確認することが大切です。低解約返戻金型終身保険は、メリットとデメリットをよく理解し、自分の状況や将来設計に合っているかを慎重に判断した上で、選択する必要があります。

| メリット | デメリット | 注意点 |

|---|---|---|

| 保険料が安い。家計への負担が軽い。 | 低解約返戻金期間中に解約すると、支払った保険料より少ないお金しか戻ってこない。 低解約返戻金期間終了後も、解約返戻金の増加が緩やかな場合がある。 |

長期的に保険料を払い続けられるかを検討する。 保障内容が商品によって異なるため、複数の商品を比較し、自分に必要な保障内容を確認する。 |

どんな人に向いている?

万一の場合に備えて家族を守るための備えをしたいけれど、毎月の保険料はなるべく抑えたい。そんな方にとって、低解約返戻金型終身保険は心強い味方となるでしょう。

例えば、これから結婚や出産といったライフイベントを控えている若い世代の方は、将来の家族を守るための保障を確保したいと考えているはずです。しかし、同時に教育資金の準備など、何かとお金がかかる時期でもあります。低解約返戻金型終身保険であれば、一般的な終身保険よりも低い保険料で、万一の場合に備えることができます。

また、住宅ローンなど、長期にわたる借り入れがある方にもおすすめです。住宅ローンは、残された家族にとって大きな負担となる可能性があります。低解約返戻金型終身保険に加入することで、万が一のことがあっても、残された家族が安心して生活を続けられるよう、経済的な備えをしておくことができます。

一方で、短期での解約を考えている方には、低解約返戻金型終身保険は適していません。このタイプの保険は、初期の解約返戻金が非常に低いという特徴があります。つまり、短期間で解約すると、支払った保険料よりも戻ってくるお金が少なくなる可能性が高いのです。また、解約返戻金を貯蓄のように考えている方にも、あまりおすすめできません。

保険選びは、将来のライフプランや経済状況、保険の目的などをじっくりと検討することが大切です。結婚、出産、住宅購入、子供の進学など、人生には様々な転機があります。将来のライフイベントの変化なども踏まえ、定期的に保険内容を見直すようにしましょう。自分に合った保険を選ぶことで、将来への不安を減らし、安心して生活を送ることができるはずです。

| 対象者 | メリット | デメリット |

|---|---|---|

| これから結婚・出産を控える若い世代 住宅ローンなど長期の借り入れがある方 |

一般的な終身保険より保険料が低い 万が一の場合、家族の生活を守るための備えとなる |

短期解約だと支払った保険料より戻ってくるお金が少ない 解約返戻金を貯蓄として利用するには不向き |

まとめ

人生における万一の備えとして、また将来への安心材料として、生命保険への加入を考える人は少なくありません。数ある生命保険商品の中でも、低解約返戻金型終身保険は、注目を集めている商品の一つです。この保険は、一生涯の保障を比較的低い保険料で確保できるという大きな利点を持っています。つまり、同じ保障内容の終身保険と比べて、より少ない負担で加入できる可能性があるということです。

しかし、その名前の通り、低解約返戻金期間というものが設定されている点が、通常の終身保険とは異なる重要なポイントです。この期間中に解約してしまうと、支払った保険料よりも戻ってくるお金が少なくなる可能性があります。つまり、早期解約は大きな損失につながる可能性があるため、注意が必要です。

低解約返戻金型終身保険は、長期的な視点で加入を検討する人に適した商品と言えるでしょう。例えば、若い世代で、長期間にわたって保険料を払い続けられる経済的な見通しがある人にとっては、魅力的な選択肢となり得ます。逆に、近いうちに解約する可能性がある人や、短期的な資金が必要になる可能性が高い人にとっては、必ずしも最適な商品とは言えません。

生命保険は、一人ひとりの人生設計や経済状況、家族構成などによって、必要な保障内容や保険料などが大きく異なります。そのため、自分のライフプランやリスク許容度をしっかりと見極めた上で、どの保険商品が自分に合っているのかを慎重に検討することが大切です。インターネットや書籍などで様々な情報を集めるだけでなく、保険会社の担当者やファイナンシャルプランナーなどの専門家の意見を聞くことも、より良い選択をするための助けとなるでしょう。将来の安心を手に入れるために、焦らずじっくりと時間をかけて、最適な保険を選びましょう。

| 商品名 | メリット | デメリット | 適している人 | 適していない人 |

|---|---|---|---|---|

| 低解約返戻金型終身保険 | 比較的低い保険料で一生涯の保障を確保できる | 低解約返戻金期間中に解約すると、支払った保険料より戻ってくるお金が少なくなる可能性がある(早期解約は大きな損失につながる可能性あり) | 若い世代、長期間にわたって保険料を払い続けられる経済的な見通しがある人 | 近いうちに解約する可能性がある人、短期的な資金が必要になる可能性が高い人 |

留意点

- 自分のライフプランやリスク許容度をしっかりと見極める

- 専門家の意見を聞く